摘要

2017年底,监管重拳依然未停。银监会发布55号文规范银信类业务,特别是银信通道业务。近年来,随着通道业务规模的明显加快,银信合作业务快速发展过程中暴露出的风险隐患,加大了监管难度,为商业银行提供了绕过现行监管限制的可能。实际上,金融创新与金融监管的博弈贯穿于银信合作发展的全过程,从历年来发布的政策来看,监管层对非标整治的范围和力度都在加大。

整体来看,55 号文是对2010 年以来监管有关银信合作的相关文件的梳理和补充,其值得关注的地方有如下几点:

1.明确通道业务定义,将表内外资金和资产收益权纳入监管;

2.落地“三三四”检查要求,禁止借助信托通道规避监管;

3.不得违规投向地产、地方融资平台、股票和产能过剩领域;

4.重申信托转型,服务实体经济。

《通知》与目前金融监管趋势一致,其实施有利于规范银信类业务,引导商业银行主动减少银信通道业务,并未来长期抑制此类业务;使信托告别通道规模猛增期,应当主动积极转变发展方式;此外长期看,对地产、城投、过剩产能等行业的融资需求受到负面影响,相关的信用债面临不利影响。

事件

2017年12月22日,为促进银信类业务健康发展,进一步规范银信类业务,防范金融风险,保护投资者合法权益,银监会发布《关于规范银信类业务的通知》(银监发【2017】55号,以下简称《通知》或55号文)。

一、发布《通知》的背景和目的

55号文称,“近年来,银信类业务增长较快,其中银信通道业务占比较高,存在一定风险隐患”,故制定此文对银信类业务,特别是银信通道业务予以规范。实际上,金融创新与金融监管的博弈贯穿于银信合作发展的全过程:

1.银信合作类业务发展不断加快

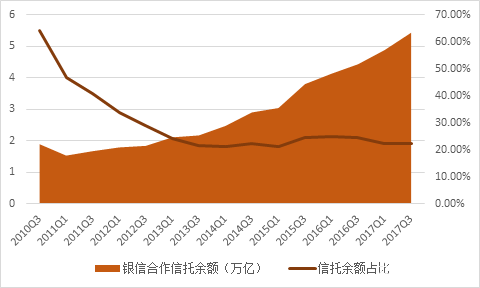

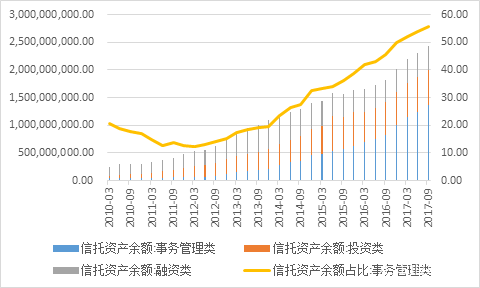

根据中国信托业协会数据,2017年3季度末,银信合作信托规模5.43万亿,呈持续扩张态势,近几年占行业信托资产规模比重基本保持稳定,目前保持在约22%。从信托资产余额看,近年来通道业务成为增长的主要渠道,根据wind数据显示,截至2017年第三季度,以通道业务为代表的事务管理类信托占比高达55.66%。通道业务加大了监管难度,为商业银行提供了绕过现行监管限制的可能。

图1.银信合作信托规模及占比

资料来源:信托业协会,招银前海金融

图2.银信通道类业务发展明显增快

资料来源:wind,招银前海金融

自2010年以来,银监会为规范银信类业务已经下发多项通知。尤其今年以来,监管屡屡强调防范金融风险,55号文的出台也在预料之中,延续了防监管套利、打破刚兑、抑制通道的监管思路,引导商业银行主动减少银信通道业务和信托公司回归信托本源,最终是为了促进银信合作健康发展。

2.银信合作理财业务的风险

系统风险。第一,部分资金流入房地产等受宏观政策调控的高风险行业,该类行业实际的贷款利率远高于信托计划的预期收益率,一旦资金链断裂无法偿付债务,导致违约。第二,融资性理财产品的担保存在的风险,银行通过抽屉协议等方式为信托贷款提供担保,从而规避监管要求。第三,商业银行通过信贷资产转让行为,优化了资产负债结构,使其未能反映真实风险。

流动性风险。我国影子银行明显存在期限不匹配的问题,银信合作便是形式之一。由于监管机构对银行的存贷比进行季度性考核的原因,超过一半的理财产品期限呈现短期化的趋势,多为1-3个月。若理财资金投资到高收益的中长期的项目中,如城投债的期限一般为5-8 年,这种期限错配迫使影子银行不得不采用发新债偿旧债的方法来获得长期稳定收益,一旦新的理财产品不能按期足额发行,将会给影子银行体系带来周期性流动性的风险。

市场风险。从某种程度上,利率市场化加速了银信合作理财这类影子银行的发展。随着金融市场之间的竞争日趋激烈,银信合作类理财产品的利率定价与市场化的利率相互影响。另外,利率的变动影响信贷类银信理财产品的资产价格的变化,投资者的收益无法保证。

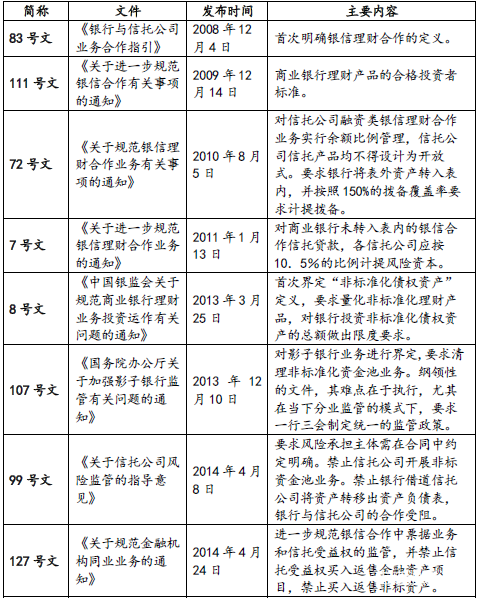

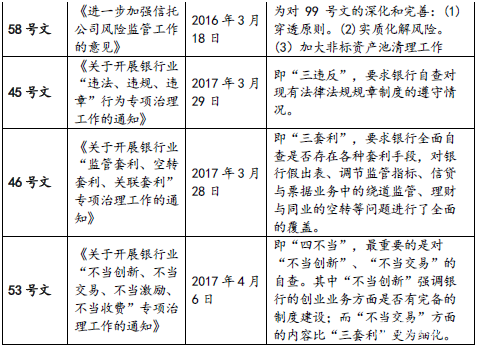

3.银信合作理财业务的监管政策

根据近几年银信合作业务的创新发展,监管部门开始加大了监管力度,制定出一系列的举措和文件。

表1.主要监管政策

资料来源:招银前海金融整理

二、文件内容解读

整体来看,55号文是监管有关银信合作的相关文件的梳理和补充,大部分均为此前反复强调的内容,并未有大幅变动。其值得关注的地方有如下几点:

1.明确通道业务定义,将表内外资金和资产收益权纳入监管

较早的银信合作定义为银监发[2010]72号文的《中国银监会关于规范银信理财合作业务有关事项的通知》,主要规范对象为“银信理财合作业务”,并没有包括自营资金。而此次55号文最大的改动是将表内外资金和资产收益权统统纳入到了银信类业务的范畴内。

72号文对银信理财合作进行了很多限制。此次扩大银信类业务的范围,可以在更广义的范围内对银信合作进行监管,但是此次并没有业务层面的细化规范,根据第九条“银监会将进一步研究明确提高信托公司通道业务监管要求的措施办法。”,预计后续会有类似于72号文的对银信类业务在操作层面上的限制文件出台。

2.落地“三三四”检查要求,禁止借助信托通道规避监管

此次发布的55号文是对于前期银监“三三四”检查中银信合作业务有关内容监管要求的落实。其中,包括要求银行应对通道业务承担实质风险、真实拨备与资本计提、禁止假出表、不得投资于违规领域都是“三三四”监管检查的重要检查方向。由于127号文是对于信托投资计划的限制,此次重定义银信类业务之后,对三重最常见的乱象进行了再次强调。这些内容在“四不当”的信托业务部分,“三套利”中的监管套利部分均有提及,此次是作为重定义后的再强调,核心意图在于限制银行通过委托方担保、抽屉协议等方式借助信托通道规避监管。也必然是后续监管监察和细化政策涉及的重点。

3.不得违规投向地产、地方融资平台、股票和产能过剩领域

55号文提到“不得将信托资金违规投向房地产、地方政府融资平台、股票市场、产能过剩等限制或禁止领域”。如在银监办提到是否存在“通过同业业务和理财业务或拆分为小额贷款等方式,想房地产和‘两高一剩’等行业领域提供融资。

但是也应该看到,55号文提到的是“违规投向”,正常的地产、地方政府、融资平台等的是允许做的,只是防止银行借到信托去绕过监管。55号文的此条的强调也是对“防范重大风险”中涉及地产、地方债务问题的响应,并没有额外的增量。

4.重申信托转型,服务实体经济

基金子公司和券商资管通道业务挤出后,信托迎来第二春,致使信托规模重新进入快速上升的轨道。信托规模今年迅速增加,但主要是通道业务所致,其他业务增长停滞。同时通道业务利薄,并不能使信托行业盈利转好。信托的政策红利下的“第二春”反而拖慢了信托转型速度,在这个背景下,55号文也是提醒信托行业不应盲目追求规模和速度,同时呼应资管新规,服务实体、提高专业管理能力。

三、对相关机构和对市场的影响

《通知》与目前强金融监管下的重要落子,其对相关机构和对市场的影响是重要和深远的。

1.对银行:引导商业银行主动减少银信通道业务,并未来长期抑制此类业务

对银行,由于55号文对表内自营业务也纳入了监管,同时对于财产信托等后门堵死。主要目的并非对银信业务进行一刀切,而是通过严格监管来促进银信业务健康发展,回归本源,符合银监会“深入整治银行业市场乱象,有效防控银行业信用风险”的要求。从商业银行的角度来说,在新的定义下,违规的银信类业务会受冲击,拨备计提和资本占用等考核压力增大,通过代持、财产权信托出表难以继续操作。若不主动减少银信通道业务,银行可能会被迫补充资本金。此外,由于银监会已经明确表态将会进一步研究针对通道业务的相关办法,因此银信通道类业务将长期受到抑制。

2.对信托:告别通道规模猛增期,积极转变发展方式

对信托,随着55号文对银信类业务的规范化,信托将告别监管套利驱动下的通道规模猛增态势。截至17年三季度末,信托资管规模24.4万亿,同比大幅增长34%,系受益监管倾斜下券商资管和基金专户通道业务的回流。未来,资管监管标准大一统趋势明确,监管套利不再,规模增速放缓甚至减少也是必然。不过也不必悲观,《通知》中明确要求信托公司积极转变发展方式,立足信托本源支持实体经济发展。一边是监管加强引导,另一边信托公司主动求变,努力提升投研能力加速转型主动管理,实现资产规模的适度扩张,收入结构进一步优化。

3.对信用债市场:部分行业面临不利影响

对信用债,此外银行通过通道投向房地产、地方政府融资平台、产能过剩等限制或禁止领域地产会被强监管,监管由自查上升到现场和非现场检查,受到更多严厉的强监管。此外,由于银监会已经明确表态将会进一步研究针对通道业务的相关办法,后续不可存在侥幸心理。长期看,对地产、城投、过剩产能等行业的融资需求受到负面影响,相关的信用债面临不利影响。

综上,《通知》与目前金融监管趋势一致,其实施有利于规范银信类业务,引导商业银行主动减少银信通道业务,并未来长期抑制此类业务;使信托告别通道规模猛增期,应当主动积极转变发展方式;此外长期看,对地产、城投、过剩产能等行业的融资需求受到负面影响,相关的信用债面临不利影响。

投研团队简介

王朝阳:武汉大学经济学博士、金融学博士后,曾在招商银行总行战略发展部、投资管理部从事宏观战略分析及投资管理工作,现任招银前海金融总经理助理、首席研究员。董元:大连理工大学硕士,中国地质大学/华中科技大学双学士,7年以上证券从业经历。曾任券商研究所研究员,券商资产管理部投资主办人,现任招银前海金融策略分析师。陈晓辉:哈尔滨工业大学本科及硕士,具有金融与IT复合背景,曾在知名证券公司担任策略研究员,现任招银前海金融策略分析师。詹莹雨:伊利诺伊理工大学硕士,西南财经大学本科,曾在四大会计师事务所从事审计工作,现任招银前海金融行业研究员。

研究员承诺

招银前海金融投研团队以勤勉尽责的职业态度,独立、客观地出具本报告,本报告的观点、逻辑和论据均为研究员的个人研究成果,引用的相关信息和文字均已注明出处。本报告依据公开的信息来源,力求清晰、准确地反映研究员的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

免责声明

本报告内容属于内部资料,为招银前海金融投研团队根据相关资料数据制作完成,招银前海金融资产交易中心有限公司对本报告享有最终解释权。本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的观点、结论和建议仅供参考。

本报告版权仅为本公司所有,未经招银前海金融书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“招银前海金融投资研究部”,且不得对本报告进行任何有悖原意的引用、删节和修改。

未经招银前海金融事先书面授权,任何人不得以任何目的复制、发送或销售本报告。

招银前海金融版权所有。保留一切权利。