东方金诚债市周评(2017.2.13—2017.2.17)

作者 / 评级副总监 俞春江

数据分析师 / 研究发展部 梅佳

本周概览

1、本周央行重启公开市场逆回购操作,净回笼资金1500亿元,并于2月15日对22家金融机构超额续作MLF 3935亿元,停续TLF操作。但推升利率的多项因素犹存,本周各期限资金利率重回全线上涨态势。

2、本周利率债发行量依然较小,信用债发行量有所回升,绝大多数发行利率继续上涨,但涨幅有所收缩。

3、二级市场各个券种到期收益率涨跌互现,部分信用债的信用利差有所收窄。

流动性展望

1、下周公开市场共有3150亿元逆回购到期,下周一(2月20日,为2月19日顺延到期)将有535亿元MLF到期。

2、考虑到未来两周逆回购到期量将逐步递减,在货币政策中性稳健的态度下,预计短期内央行仍将维持流动性紧平衡状态。长期限货币市场利率可能保持高位运行。

债券市场展望

预计一级市场全面回暖仍需一段时间,二级市场收益率仍会波动上行。

货币市场

本周央行重启公开市场逆回购操作并从周四起净投放,同时超额续作MLF,一定程度上缓解了大额到期量的流动性压力

本周,央行公开市场重启逆回购操作,净回笼资金1500亿元。逐日来看周一至周五每天投放资金量分别为-900亿元,-1000亿元,-1400亿元,1000亿元,800亿元。资金结构方面,7天期净投放为2300亿元,中标利率为2.35%,14天期净投放2100亿元,中标利率为2.50%,28天期净回笼5900亿元,中标利率为2.65%,各期限利率与上周持平。本周无央票和正回购到期。

此外,2月15日央行对22家金融机构操作MLF,共计3935亿元,超额续作2420亿元MLF。其中6个月1500亿元、1年期2435亿元,中标利率与上期持平,分别为2.95%、3.1%。2月16日到期的6300亿元临时流动性便利(TLF)未续作。

东方金诚认为,本周央行结束连续六日空窗期后重启公开市场操作,并于2月16日开始连续两日净投放。同时采取组合操作,超额续作MLF(中期借贷便利)释放一部分流动性,缓解本周万亿级的流动性压力。未来两周逆回购到期量将逐步递减,在货币政策中性稳健的态度下,预计短期内流动性紧平衡状态仍将维持。

各期限资金利率自周三起重回全线上行态势

全国银行间同业拆借中心的数据显示,本周五隔夜、一周、两周、1月、3月、6月、9月和1年期Shibor的报价分别为2.3600%、2.6640%,3.1132%、4.0652%、4.2567%、4.1567%、4.0007%、4.0005%,较上周五上升分别为-16BP、71BP、11BP、25BP、44BP、41BP、35BP和33BP。本周内,各个期限资金利率自周三起重回全线上行。

中国外汇交易中心公布的数据显示,本周四的隔夜、7天、14天、21天及1月期的平均质押式回购加权利率分别为2.4404%、3.1258%、3.8449%、4.0900%和4.3142%,较上周四分别上升18BP、42BP、72BP、28BP和14BP。

东方金诚认为,长期限货币市场利率在过去的二、三个月上行幅度较大,目前与短期品种的利差远高于历史均值水平,预计后续上行的空间不会很大。同时,由于推升利率的多项因素依然存在,长期限货币市场利率也很难回落。

一级债券市场

本周利率债发行量依然较小,信用债发行量有所回升,绝大多数发行利率继续上涨,但涨幅有所收缩

本周一至四主要品种发行总规模为5869.9亿元,较上周增加4.8%。利率债中,国债发行规模为200亿元,政策银行债发行规模为190亿元,较上周有所下降,地方政府债发行量仍然为零。信用债中,短期融资券(含超短融)发行规模为316亿元,较上周增加102%,中期票据发行规模为23亿元,较上周增加130%,企业债和公司债恢复发行,规模分别为6亿元和30.4亿元;分级别来看,各个级别(除A外)平均发行利率继续不同程度上行,上行幅度有所收窄,介于3BP~15BP之间,A级别的平均发行利率下跌14BP;发行人主要集中在银行业及多元金融领域。本周有4只债券取消或延期发行,较上周及年前均明显收缩。本周[1]共有497期、5744.5亿元进行偿还。其中到期偿还有474期、5695.4亿元;本金提前兑付偿还17期、32.4亿元;回售5期、13.7亿元。赎回1期,3亿元。偿还期数和偿还规模较上周增加14.0%和82.8%。偿还主体集中在国有企业(含地方国有企业和中央国有企业)及公众企业,合计455期,占总偿还期数91.5%;主体行业以银行、多元金融、资本货物为主,共计439期,占总偿还期数的88.3%。

东方金诚认为,本周债券市场总体发行规模缓速回升,以信用债为主力。取消或延迟发行较上周及年前均明显减少,但绝大多数发行利率继续上涨。在流动性紧平衡的情况下,货币政策未变,预计一级市场全面回暖仍需一段时间。

二级债券市场[2]

本周多数期限利率债收益率开始下行,中短期票据、城投债、信用债的到期收益率涨跌互现,多数信用债的信用利差有所收窄

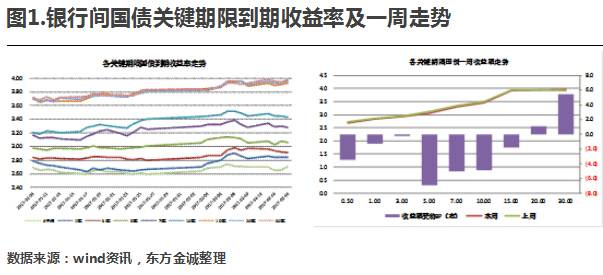

本周内,多数期限利率债收益率开始下行。其中0.5年、1年、3年、5年、7年、10年和15年,较上周同期分别下降3.5BP、1.3BP、0.2BP、6.9BP、5.0BP、4.9BP、1.8BP,20年和30年较上周同期分别小幅上行1.1BP和5.4BP。

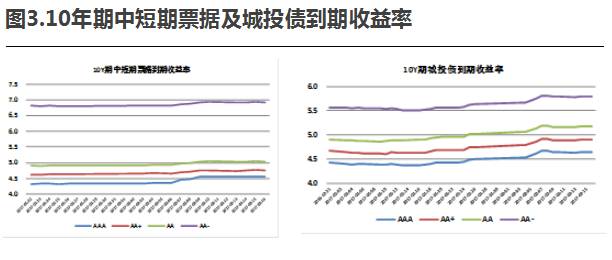

多数期限城投债收益率开始下行,中短期票据各级别继续上行。1年期城投债的各信用级别平均到期收益率开始下行,跌幅介于1BP~3BP之间。10年期AA~AAA级别平均到期收益率开始下行,下跌0.3BP,仅AA-级别继续小幅上行。中短期票据(1年期和10年期)的各个级别到期收益率上行,上行幅度介于3BP~9BP之间。

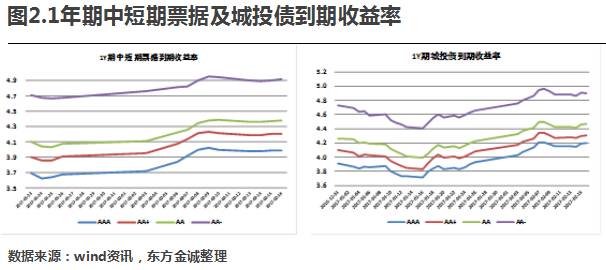

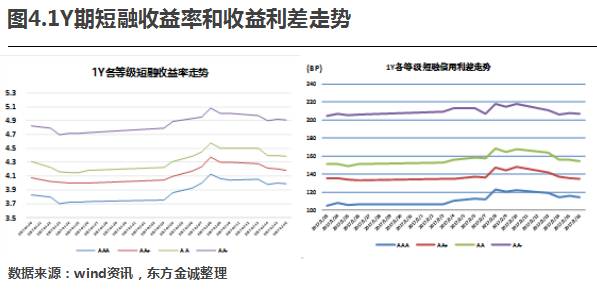

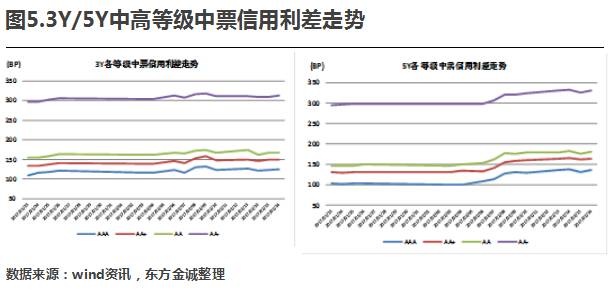

1年期短期融资券、3年期中期票据的收益率全线下行,5年期中期票据的收益率继续上行。短期融资券和3年期中期票据的信用利差有所收窄。

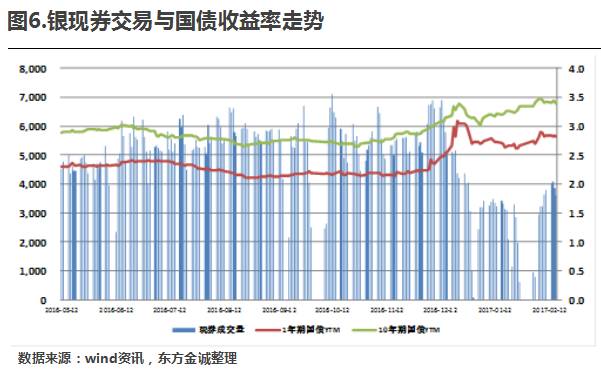

银行间现券交易量(2月13日-2月16日)为15523.34亿元,较上周上升18.8%。逐日来看,交易量在四个工作日逐日波动下行。

东方金诚认为,本周央二级市场出现了一定的回暖迹象,东方金诚认为此次回暖系市场持续紧张下的短暂回弹。在流动性整体偏紧的态势下,预计二级市场收益率仍将波动上行。

信用评论

柳化股份5.1亿公司债兑付存在较大风险

2月15日柳州化工股份有限公司(以下简称“柳化股份”)公告称,公司发行的本金为5.1亿元的公司债11柳化债将于2017年3月27日面临投资者回售,尽管公司正在积极筹措资金,但截至目前回售资金尚未落实到位,存在偿付风险。

东方金诚认为,柳化股份经营业绩连续两年出现大额亏损,且未见明显向好迹象。公司外部融资渠道受限,资金非常紧张。此外,11柳化债的保证担保方柳化集团的代偿能力很弱,该债券有较大的兑付风险。

关注事项

华盛江泉、天沃科技被纳入信用评级观察名单,贵州水城被纳入可能下调级别的观察名单

华盛江泉发布业绩预告称,受2015年环保治理产能下降及行业状况影响,预计公司2016年度经营业绩将持续亏损。同时,“12江泉债”发行总额为8亿元,附公司在存续期的第5年末调整票面利率选择权及投资者回售选择权,行权日为2017年3月12日,如届时投资者行使回售选择权,公司将面临较大的资金压力。故鹏元将华盛江泉及相关债项列入信用评级观察名单。

相关债券:12江泉债(下一付息日:2017-3-12)、13江泉债(下一付息日:2017-5-31)

因为天沃科技预计2016年业绩大幅亏损并陷入多起诉讼,天沃科技上期主体信用等级和12天沃债债项等级被鹏元列入信用观察名单。

相关债项:12天沃债(到期日:2017-4-17)、15天沃债(下一付息日:2017-4-22)

因为贵州水城主要项目建设快速推进,经营压力较大,债务规模有所上升,总资本化比率和资产负债率依然处于较高水平,流动性压力较大。同时,公司前期投资规模较大,部分投建矿井目前尚未投产,未来仍面临一定资金压力。中诚信国际将贵州水城矿业股份有限公司主体及相关债项列入可能下调级别的观察名单。

相关债券:15贵水矿MTN001(下一付息日:2017-5-4)、16贵水矿CP001(下一付息日:2017-3-4)

江西能源被下调主体及相关债项级别至AA-

根据江西能源下属上市公司安源煤业发布业绩预亏公告,预计2016年全年将出现大幅亏损,资产负债率将继续大幅攀升。安源煤业为公司煤炭运营主体,煤炭产量占比80%以上,截至2016年9月末,其净资产占公司的54.3%。安源煤业的大幅亏损将对江西能源经营业绩带来较大负面影响,故中诚信国际将江西省能源集团公司主体信用等级由AA下调至AA-,评级展望调整为负面;将15赣能源MTN001、15赣能源MTN002债项信用等级由AA下调至AA-;基于国家开发银行对08赣煤债提供无条件不可撤销连带责任担保,维持08赣煤债的债项信用等级为AAA。

相关债券:15赣能源MTN001(下一付息日:2017-5-13)、15赣能源MTN002(下一付息日:2017-8-21)、15赣能源PPN001(下一付息日:2017-3-27)、15赣能源PPN002(下一付息日:2017-4-24)、16赣能源PPN001(下一付息日:2017-3-30)

附表:

注: 1、本周:是指2017.2.13-2017.2.19日

2、二级市场部分走势判断可参见附表。

声明:本报告是东方金诚的研究性观点,并非是某种决策的结论、建议等。本报告引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本报告的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。