文 | 麦策高级研究员 程贇璐

“股神”巴菲特,可以说是人尽皆知,但你可知,股神有个戒律,就是他一般不推荐任何股票和任何基金,但只有一个例外,那就是对指数基金的推崇。

巴菲特曾在自己的“年度致股东信”中,以自己50几年的投资经验为基础,多次建议个人投资者买入一些低成本的指数基金。据统计,从1993年至今,巴菲特已10几次推荐指数基金。

那什么是指数型基金呢?

指数型基金,一种以特定指数(例如沪深300、中证500、标普500)作为标的指数,并以该指数的成分股作为投资对象,通过购买该指数的全部或者部分成分股构建投资组合,以追踪标的指数表现的基金产品。

指数型基金分为主动型和被动管理型,虽然同为指数型基金,但是两者的业绩可以有很大的差别。

被动管理型指数基金(例如ETF或者其他指数跟踪的公募型基金)没有或者只有很少的仓位可以由基金经理自由操作(一般范围在5%左右),其他仓位必须严格地跟踪目标指数。 因此,此类基金的考核更关注基金偏离度这个指标,偏离度的产生主要是因为基金的申赎带来一定程度的现金流动所造成的。

记得去年某卫视的一档相亲栏目,一位从事大成标普500等权重指数基金的基金经理在自我陈述中描绘自己在“高大上”金融背景而被同行诟病。虽然这个消息有娱乐和炒作的成分,但也能侧面反映出被动型指数基金对基金经理主动管理能力的要求相对不高。

被动型指数基金一般以公募居多,最有名的要数李笑薇李博士的富国沪深300。投资于此类基金不是单纯追求收益率,而是指数基金的被动投资,不依赖基金经理的主观判断,忠实地跟踪指数,且年管理费和托管费价格低廉。相较公募,私募基金在收费和募集能力上都无法与公募相提并论,因此我们在市场上很少见到私募基金发行此类产品。

主动管理型指数基金,亦可以被称为增强型基金。增强型基金是指基金在进行指数化投资的过程中,为了获取超越指数的投资回报,在被动跟踪指数的基础上,加入增强型的积极投资策略。在公募基金中,虽然部分基金被称为指数增强型基金,但大部分仓位仍然在指数配置上(80%,较被动投资略低)。但是在私募基金中,指数增强型基金的策略是非常丰富的,从净值的表现,产品的结构上都有所不同。

在过去,指数增强一直是公募基金作为被动管理策略的一种产品,在私募上的运作很少,大部分私募基金还是以绝对收益作为投资目标。但是随着Alpha的越来越难以获得,以及股指期货受限无法剥离BETA的局面,一种SMART BETA的策略正在逐步的火爆起来,这是私募基金经理被动的创新方式,在原有模型基础上的一种蜕变。

麦策走访过很多的量化对冲和股票多头基金公司,也研究过很多市场上各种不同的指数增强型策略,大致可以分为以下几种:

● Alpha 策略

Alpha策略也就是择股策略,是市场中性策略的一种变型。在过去,市场中性策略可以通过择股(年化8-10%)和股指升水(5%)两部分获取较为稳定的年化15%左右的收益。但是在股指受限之后,期货空仓成本增加,择股收益被抵消,市场中性策略的有效性大大降低。指数增强基金中的Alpha策略沿用多因子择股模型,但不再开股指空仓对冲市场风险,只要择股模型有效,那么就能获取超越市场8%-10%左右的收益,但是同时也要承受完全暴露的市场风险。这个策略的优势是容量大,劣势是Alpha的获取依靠择股模型,并且8%-10%的增强在市场上的竞争力一般,因此Alpha策略需要配合其他子策略运用;

● 套利策略

指数增强中的套利策略是传统期现套利的一种变型。在期现套利中,模型寻找的是股指期货和股票现货的价差,在指数增强中,首先通过股、ETF、股指期货等其他金融资产组成指数成分股,再比较各资产的价差替换更为便宜的资产,其逻辑与期现套利相同。 这种策略的优势是复制指数能力强,同时增强部分确定,但劣势是容量比Alpha策略小,并且对模型价差敏感的要求较高,故市场上以此策略为主的团队不多;

● T+0策略

T+0策略一般作为子策略辅助于Alpha策略,因为T+0需要借券,刚好可以与Alpha策略匹配。T+0策略通过顺向和逆向的操作,在同一个交易日内对股票进行高抛低吸。成熟的策略在净值表现上回撤小,年化收益在30%以上。但此策略容量不大,一般不会以单策略发行产品,一般作为策略的增强;

● 股指策略

由于股指期货的贴水严重,可以通过做多股指去赚取贴水这部分的收益,在深度贴水的时候,收益相当可观。这种策略的优势在于收益确定,劣势在于投机户开仓仍有限制,容量受限,同时在股指发生逆转时,仍可能出现回撤;

● CTA等其他有效策略补充

部分指数增强型基金都会通过多策略的方式,将CTA,择时,统计套利等其他策略融入其中,但是指数跟踪这部分已经不是重点,净值的走势和指数走势相关度降低,还是将绝对收益的理念揉入相对收益当中,当然这也是现有市场上无可奈何的做法。

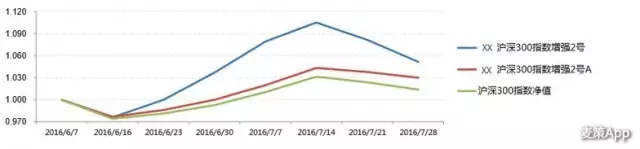

我们搜集了一些产品的净值走势,给大家做参考:

以Alpha为主,其他T+0及CTA等策略的

以套利策略为主的:指数型基金,尤其是指数增强型基金,在私募领域的发展只是刚刚开始。我们交流了很多基金公司,大家普遍的疑惑在于这样的产品卖给谁?在私募领域大家都追求绝对收益的时候, 投资人能够接受指数型基金所带来的完全市场波动吗?

回到一个严肃的话题,阳光私募现下的发展受到太多散户化资金的干预,越来越类固收化,投资短期化,使得很多基金没有足够时间去试验策略为了迎合市场就匆匆上马,短期内募集了资金,但是长期对行业的发展是不利的

指数型产品更适合客户做中长期的投资,逻辑类似于基金定投,通过时间去获得越来越低的入市成本,从而从大概率上赚钱。也许短时间来看,这些策略的不会成为市场的主流,但随着客户的越来越成熟,市场会包容更多的策略和投资方式,他们终将有一席之地。

(文章来自公众号“麦策家”)