红刊财经作者 刘晓旭

猴年就要离去,鸡年的钟声就要敲响。随着年末最旺消费季 “春节”的到来,部分供需偏紧的食品价格继续出现快速上涨。其中以白酒为代表的消费行情近期表现如火如荼,贵州茅台、五粮液和伊力特都表现抢眼。历史经验看,有基本面支撑,且在节前有明确的市场预期反馈和有业绩预期的公司,最吸引资金关注。且在国企改革大潮下,多家食品饮料公司也身在其中,这无疑又对股价起到助推作用。

白酒引领旺季消费行情爆发

在物价上涨相关受益板块中,白酒的春节效应最为明显,短线走强的可能性也很大。近期,白酒板块走出了一波分化行情,以贵州茅台、五粮液、山西汾酒、伊力特为代表的国企改革股脱颖而出,部分股价更是创出新高。如在2017年1月6日,贵州茅台盘中创出359.78元(前复权)的历史新高。其实自2016年以来,贵州茅台为代表的高端白酒股价已经开始慢牛拉升,尤其自下半年以来,股价进入快速上涨通道。自2016年2月19日至2017年1月18日,不到一年时间,股价涨幅高达74%,而同期大盘上涨幅度为8.9%。2016年12月份以来,股价更是一路上扬。类似的还有山西汾酒、古井贡A、泸州老窖等。值得注意的是,这轮增长在三公消费被限制的背景下,市场向名酒集中的趋势更加明显。一线白酒呈现出复苏先行、景气度提升的发展态势,已经从挤压式增长转变为平稳扩容式增长,且量价表现良好。

这其中,“提价”效应对股价创新高功不可没。据记者统计,自2016年12月以来,除了茅台、五粮液提价外,泸州老窖、洋河股份、山西汾酒等白酒企业的相关产品也开始提价。尤其是茅台,一批价从2016年的年初的840 元上涨至目前1200 元,尤其今年1月以来,一批价涨幅高达150~200元/瓶,即使这样货源依旧紧张。机构预测,2017年贵州茅台一批价会在1100元~1500元波动。目前的白酒行业在消费升级和集中度提升的情况下,个股分化加剧,以茅台为代表的龙头表现会持续超预期。 2016年估值提升大涨后,2017年的业绩兑现带来的超预期会让市场再次认识到板块的魅力,目前正是较佳的配置时点。

对于白酒股的配置,业绩有保障的包括一线贵州茅台、五粮液、泸州老窖和区域一线古井贡酒和口子窖,有国企改革预期的山西汾酒、顺鑫农业。

其中,贵州茅台2016 年实现营业总收入399 亿元,同比增长19.2%,净利润167 亿元,同比增 7.4%,每股收益 13.25 元。2017年,公司计划茅台酒销量2.6万吨,系列酒2.4万吨。由此计算,2017年茅台酒销售计划增14%左右,系列酒70~80%。2017年公司稳定收益完全可期。

此外,古井贡酒在2016年10月份就已经完成了1亿元的计划,全年预计能实现1.3亿元,2017年计划突破2亿元。山西汾酒,估计2016年营收增长10%左右,2017年收入可能提速。随着山西省政府工作重心转向经济,预计未来山西汾酒国企改革也有望突破。

物价上涨催化食品饮料板块受益

CPI已经连续3个月同比涨幅在2%以上,但机构预测CPI在2017年还有上涨趋势。中国社科院最新发布的《2017年经济蓝皮书》预测,2017年第一季度至第四季度CPI涨幅分别为2%、2.2%、2.3%和2.4%,呈现逐季上涨的发展态势。券商分析机构认为,“部分供需偏紧的食品价格可能出现快速上涨是带动CPI上涨的一个重要原因。除了白酒板块外,物价上涨也会让食品饮料等板块继续受益”。

且随着大众消费整体由基础性消费向发展型、享受型消费优化的升级,以乳制品、啤酒为代表的食品饮料板块,顺应产品优化潮流的中高端产品增速显著高于全行业普遍增速。而且在十三五规划中,乳制品的加工、监管又提出了更高的要求,更有利于龙头企业份额的进一步提升和竞争力的提高,像伊利股份这样的龙头企业会更具优势。

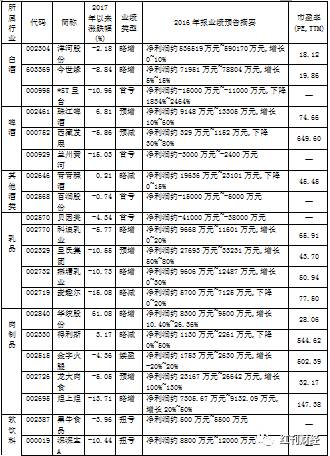

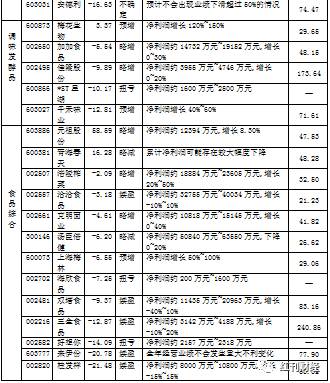

附表:公布2016年业绩的食品饮料公司基本情况(数据截止时间2017年1月17日)

欢迎关注红刊财经微信号(hkcj2016),版权所有,侵权必究!