红刊财经 王宗耀(耀哥)

9月都来了,中秋节还会远吗?做月饼不是耀哥的强项,但耀式披萨还是可以有的。在披萨晚餐中,跟耀哥一起闲聊一下兰娃子(兰州民百)的小日子过得怎么样。

为什么要“关心”兰娃子的小日子呢?是不是中秋临近了,兰娃子家卖月饼火了?非也,非也,最近兰娃子老火了,老上头条,好几家证券机构给出的建议都是买!买!买!究其原因,还是并购重组那点事:兰娃子的大东家红楼集团打算以31亿元价格,将旗下杭州环北“嫁给”兰娃子,让他们亲上加亲,成为一家人。

一听到“民百”这个词,“人民百货”就“duang~”地闯入耀哥的脑海,仅从名字判断,耀哥觉得兰州民百应该是美女们败家、帅哥们扮酷、吃货们流哈喇子的商超百货类企业,然而拿起兰娃子的2016年中报一看,耀哥发现兰娃子家里主营除了一些针头、线脑、瓜子、火腿什么的,似乎还有其它一些业务……

慢着,别急,好香的披萨,先尝尝耀哥新口味的环形披萨吧。

老规矩,“翠花,上披萨”

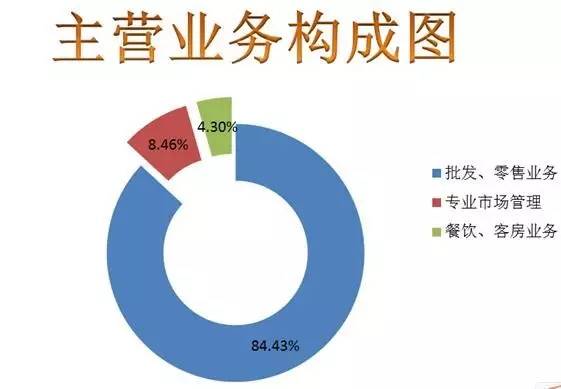

附图 主营业务构成情况

红绿点缀的耀式披萨味道如何?吃完了是不是感觉自己的脑洞一下子就大开了,是不是感觉兰州民百的主营业务很清晰明了?没错,吃货们,耀式披萨中的“蓝莓馅”就是批发、零售业务,这是兰娃子最核心的业务,而“红草莓馅”(专业市场管理)和“绿奇异果馅”(餐饮、客房业务)则是其他两项附助业务。就耀哥这个新鲜出炉的披萨而言,红绿这两项“配料”占比并不大,只起到调味品作用,干货还是“蓝莓馅”。

广告时间:“吃了耀式披萨,妈妈就再也不用担心我的学习了”。

俗话说:不怕不识货,就怕货比货,行业英雄“排行榜”长期以来都很受关注,原因在于通过榜单可以清楚知道自己在家(行业)中的地位,那么兰州百货在家中的地位到底如何?

别急,慢慢来,边吃边消化,耀哥先来剖析一下。

资料显示,截止9月1日,兰娃子(兰州民百)收盘价为9.29,总市值共计34.27亿元,在目前A股市场39家百货商店类的上市公司中,兰娃子的小身板相比南京新百、天虹商场、王府井等行业内,百亿元级总市值的大哥哥们,怎么看都嫩多了,“身高”仅排在倒数第5位。净利润方面,兰娃子今年中期的净利润也就4000余万元,在行业中排名23位,显然也是比较“low”的。不过,如考虑到净利润和总市值“暧昧”的关系,两项数据都靠后也能理解。

“任何只看个头,不看实力的对比都是耍流氓。”网友云,耀哥也是这么认为。从兰娃子的“销售毛利率”和“销售净利率”指标看,在排行榜中,兰娃子的销售毛利率以25.01%排名第10位,而销售净利率则以7.62%排名第5位,相当地靠前。仅从上述两项指标看,耀哥怎么也得给兰娃子点个赞,不过,好像再看一下兰娃子的平均净资产收益率,一下子,兰娃子排名就掉到了23位。

“哎,希望的小船,咋说翻就翻了呢!”

吃完耀式披萨,论完英雄“座次”,接下来就要好好关心一下兰娃子私人生活了,他这几年的经营情况还得说一说。老规矩,看耀哥法宝:

“唵、嘛、呢、叭、咪、吽”。

表1 主要产品收入及毛利率情况表

多年来,兰娃子始终“忠贞不渝”地以“批发、零售业务”为主业,未曾因有了“小三”、“小四”而动摇这位“原配”的地位,其“原配”业务的毛利率,也依旧沉着、稳重。当然了,随着年龄的增长,身体似乎还是有点小问题,出现了“衣带渐宽人憔悴”的状况——从表1数据就能看出,这位“原配”实现的收入每年都在锐减,照这个速度减下去,过不了几年,恐怕“瘦”到连自己的爹妈都认不出来了。值得一提的是,小三“专业市场管理”的毛利率还是非常的高,今年虽“颤抖”了一下,但不动根基,从收入来看,这一块实现的收入每年都有所增长,是一个很有“钱”途的职业,但“人微言轻,分量不足”,小三目前还撼动不了正妻“批发、零售业务”的位置。至于小四“餐饮、客房业务”,不但毛利率“咻、咻、咻”急速下降,连收入也在不断减少,这一块业务要想带来新惊喜想想都不容易。

身子骨(主营业务)消瘦了,那业绩呢?

好了,啥都不说了,还是看耀哥法宝吧。

表2 业绩变化情况表

“宝宝心里苦,可宝宝不说”。

看到表2中的经营业绩,兰娃子心中想必也是崩溃的,不管是营业总收入还是净利润,亦或者是扣非净利润,他们的 “同比增长”竟然都长了“尾巴”,负的、负的、还是负的,看起来兰娃子境况着实不妙啊!曾几何时,6亿多元的营业总收入也还算风光,然而时去无几,白花花一个多亿的 “银子”就这么轻轻地走了,不带走一片云彩。净利润则更是“凄凄惨惨切切”,Duang,几百万不见了,Duang,一千多万又不见了,今年上半年净利润27.04%的降幅,恐怕兰娃子的心也是拔凉拔凉的。

当然,兰娃子业绩“biu、biu”的下滑与宏观经济背景还是有关系的,就拿耀哥来说吧,想做个败家男人也都不容易,经济一差自己的收入也跟着下来了,逛百货也就流着哈喇子过过眼瘾罢了,耀哥不容易了,多少个耀哥加起来,百货业的生意想不受影响也很难啊。哈哈,偷偷想一想,耀哥觉得自己的威力也挺大的,竟然能影响到一个行业景气度,哈哈~~。

或许正是由于渐行渐远的业绩让兰娃子不得不“且行且珍惜”了,于是又是发股份,又是筹money,准备把老东家红楼集团旗下的杭州环北也纳为“小妾”。

那么杭州北环情况如何呢?是“白富美”,还是“矮矬丑”呢?耀哥定睛细瞧,发现杭州环北其实两者都不是,如果非要类比的话,恐怕更像是周星驰电影《功夫》中的包租婆,其主要通过出租商铺,收取租金过日子,其中的好处在于小日子过得稳定自在,后期投入较少,成本可控,但问题也很明显,那就是缺乏“爆发”,每年涨涨租金什么的,带不来太多的收入增加。耀哥从其并购相关资料中,截取了杭州北环的合并利润表,供大家参考。

表3 杭州北环合并利润表

杭州环北每年有3个多亿的收入,并不算多,胜在收入稳定。净利润方面,波动较大,公司解释为“公司净利润的增加,除收入增长的原因外,由于利息费用减少和部分装修工程及附属设施等零星资产折旧完毕导致公司当期折旧费用减少所致。”从上面的解释来看,一方面收入增加不会太大,利息费用该减的减了,资产也折旧完毕了,那么以后的利润增长空间也不会太大了,能保持在3000多万的水平就不错了。虽然这算不上大惊喜,不过相比兰娃子目前的净利润,也算不少了,有望让日渐消瘦的兰娃子业绩顺势逆转一下,不过这样的逆转,似乎只是并购当期的“一波流”,后续恐怕还很难带来更大的爆发。

最后,耀哥还得提醒一下,“股市有风险,投资需谨慎”。