01

最近小表妹(微信:xiaobiaomei3)有一个朋友,咨询大额资金配置海外资产的具体操作事宜,他最后的话很让我很有感触:

“

—

打拼这么多年,身体也坏了,好不容易攒下这笔钱,孩子在国外读书,自己还要养老,现在越来越觉得当前经济很差。

我现在不想其他的,只想保护好我的资产安全,小孩能毕业,我们两口子能安度晚年……

—

该朋友的心态很有代表意义,古人衣锦还乡、告老归田都是置办田宅,保住大半生奋斗得来的家业,传之于子孙。

如今,买田置地已经不被法律允许,像很多企业家投资海外一样,很多中产也搭上了配置海外资产的快车道,力图顺应经济周期,保住自己的财富。

还有一个朋友擅长于做权证和私募投资,这些年赚了不少钱。

在他咨询资产配置的时候,有人建议他投资一些海外债券、保险之类的稳健型资产,他在对比后觉得,这些收益远远没有本行投资收益高,犹豫不决。

小表妹(微信:xiaobiaomei3)就劝导他说,高收益对应的都是高风险,权证和私募投资都比较激进,从资产配置合理角度考虑,你需要配置一些稳健型的资产,虽然收益低,但是能分散你的风险。

整体经济环境不景气,赚钱更难,风险也更大,你现在要做的是守城,守住你的财富,而不是创业,增加你的风险。

02

个人投资理财就像下围棋,要做好战略布局,关键点位的落子、蓄势,可能暂时看不出效果,但是棋到了中盘、后场,你落子、效果就显示出来了,后劲十足,受益去穷。

很多人把所有的资产都投资在国内,海外资产为零,一旦中国经济萧条,人民币贬值趋势形成,你所有的人民币资产都会贬值,风险处于不可控状态;如果你配置了海外资产,人民币贬值美元升值,此消彼长,不管情况怎么变,你的资产损失都不大,这就是风险对冲。

就像李嘉诚曾说过“别人都说我很富有,拥有很多的财富,其实真正属于我个人的财富是给自己和亲人买了充足的保险”。

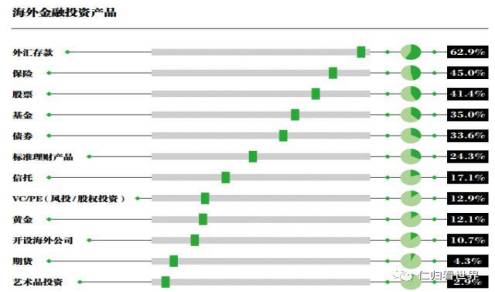

据《2016中国高净值人群出国需求与趋势白皮书》(Going Global: Trends ofthe Chinese HNWI 2016)中显示,近五成的高净值人士表示会继续增加海外金融配置,目前这些人的海外金融投资已占他们投资资产的16%;海外保险占海外金融投资比达45%。

那么对于高净值人士来说,为什么会选择海外保险作为资产配置的重要部分?

原因一:配置外币资产

高净值客户的生活日趋国际化,投资日趋国际化,他会有很高的外币资产需求。其实跟高净值客户沟通,他会告诉你,家人在美国也拿到美国绿卡,第三代取得了美国国籍,希望给他们留钱,两个小孩在20岁的时候各拿到100万美元作为孩子的教育金。

原因二:免征遗产税

我们发现,从2000年推出遗产税草案开征,就有一个明显的政策暗示“劫富济贫”。在任何国家都一样,越来越多的富裕人群在担心这一点。

原因三:债务避险

学过相应的法律规定就知道,保险公司给的后期的钱叫保险受益金,保险受益金不属于遗产,不需要开征遗产税。同时,也因为不属于遗产,也不需要对被继承人的债务负责。

高端客户大多属于专业精英人士或私营企业主,私营企业主在经营过程中,大部分靠债务杠杆撬动财务资产,不少人都会涉及很多的复杂三角债务。如果未来自己因身体等意外原因不幸去世的话,很容易产生一些债务纠纷,会让子女背上债务负担。去买一个大额保单,就成为了一个债务筹划功能。

原因四:藏富海外

传统文化下,中国大陆居民普遍都有一种藏富心理。因为本身特别有钱,但不希望让别人知道,越来越多的“土豪”、“大咖”动辄资产上亿、几十亿,但平时穿的像农民一样,极为朴素,不愿招摇,也不想财富外露。

原因五:低成本的海外类信托计划安排

保单和信托其实有不少相像的地方,除税收属性方面,其结构特征和信托也可类比。海外信托的三方当事人是:委托人,受托人和受益人;信托资产其实要转移到受托人的信托资产名下,因为资产已经不属于委托人,属于信托资产了。信托资产是独立于委托人资产和受托人资产的,所以说,资产名义上已经不是我的了,属于信托资产。这也解释了为什么信托资产也不存在遗产税的问题。

原因六:指定受益人可不限于法定继承人

在国内,第一顺位继承人包括配偶、父母和子女。第二顺位继承人是祖父母,外祖父母和兄弟姐妹。如果第一顺位继承人在位的话,第二顺位继承人是没有任何权利的。

鉴于这样一个法律规定,在各大保险公司基本也这样规定,那你要指定受益人的话,需要你来指定第一顺位继承人。除非第一顺位继承人都不在了,才可以指定第二顺位继承人。只有极个别的保险公司,可以指定第二顺位继承人作为保单的受益人。

在海外的话就不必受这个限制,指定到自己想要指定的人作为保单受益人,是受法律允许和保护的。通过这样一种安排,可以把资产转移给自己想要转移给的人。这也是富裕人士选择海外保险的原因之一。

04

然而,很多人不管是投资者还是机构从业人员,其实对:

如何实现家族财富的管理、转移与传承?

最新的最重要的监管政策对高净值人群将产生哪些重要影响?

什么样的产品或架构能为你经济生活的方方面面提供保护?

以及在全球视野框架下如何进行海外财务及财务规划?等问题是没有一个清晰的答案。

因此,青果乐园也是特意邀请了国际顶级险企区域总监&资深讲师,通过系列课语音直播和线下活动相结合的方式,为大家全方位解读海外资产配置。

6月8日已经进行了第一场线上语音直播,为大家解读的是2016年荣获全球百万圆桌会员,星火区域杰出理财经理以及2011-2015年间担任国信证券和高诚证券助理副总裁一职的张威华老师。

张威华老师凭借其磁性的声音和深入浅出的表达,会后已经是圈了一大帮粉,很多朋友都在后台留言期待6.29的线下课程。

6月15日,又迎来了海外资产配置系列课的第二次课程——买香港保险合不合法。关于赴港买保险是否合法的问题,相信是很多投资者关心却又困惑不解的。

去年,突然有一天媒体都在转载一篇新闻《保监会发布风险提示:香港保单不受内地法律保护》,一时间风声鹤唳。

然而,真相真的是这样吗?

对于中国保监会发文的关于内地居民赴港购买保险的风险提示该如何解读?

赴港买保险还受法律保护吗?

香港保险法是如何保护内地投保人士?

如果你想知道,那就一定不能错过本次海外资产配置系列课!

尤其是,最后一节6月29日的线下「果亲约会日」,深圳本土的朋友真是赚大发了,直接给你一次与大咖老师以及高净值人群面对面交流的机会。

有时候所谓的人脉圈子就是这么被打开的,就看你抓不抓得住机会!