双录第一天,眼睛有点黑,大家都还好吧?

据财叔朋友抱怨,他们营业部早上接待的第一个“双录”客户,基本上全部营业部的人都强势围观。

那场面简直就跟录微电影一样,又是协议书,又是七七八八啥的。整个过程持续了至少十几、二十分钟,还不包括后续的合规审查。

↑ 有一种网红直播的感觉

我们都知道,现在参与新三板,融资融券,“港股通”啊,都要到柜台办理,还得进行“双录”。又费时,又费心。

那市场上还有没有门槛低、期限短,关键是不用“双录”,直接在网上就能办理的产品呢?

有,那就是收益凭证!

▼

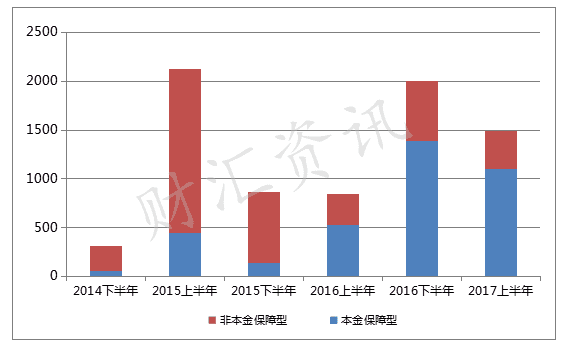

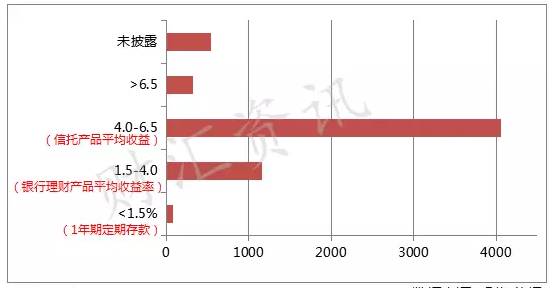

在介绍这个前,财叔先给大家看一组数据:

(数据来源:财汇资讯)

截止2017年4月底,在机构间报价系统共发行7000余只收益凭证,募集资金总额780多亿元。

然而,与信托产品、银行理财产品的万亿级规模相比,收益凭证还未被广大投资者所熟知,市场前景广阔。很多中小券商为了吸引客户投资,有的基准年化收益利率高达5.8%,同期的银行理财产品只有平均3.17%的收益率。

收益凭证,是属于券商理财产品中比较小众的,最常见的还有券商资管集合计划、质押式报价回购业务产品等。如果读者感兴趣的话,以后财叔也可以针对券商理财做个专题。

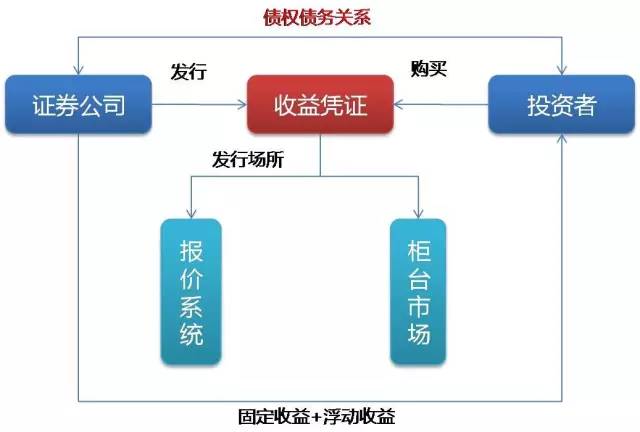

不过,虽然同样是证券公司发行的产品,但背后的逻辑,不是把钱交给券商打理,而是借钱给他们。

收益凭证是一项场外市场的债务融资工具,是证券公司以私募方式向(合格)投资者发行的,约定本金和收益的偿付与特定标的相关联的有价证券。特定标的包括但不限于股权、债权、信用、基金、利率、汇率、指数、期货及基础商品。基本模式是:

收益凭证不超过200人,本质上是私募产品。收益凭证作为债务融资工具,其背后是以发行方,即整个证券公司作为信用支撑。

通俗点说,收益凭证类似短期债券,证券公司向客户借钱,然后约定期限(一般都是三个月内的短期)还本付息。

某种程度上,你可以理解成这是证券公司的“存款业务”。

因为收益凭证是券商的融资工具,是以券商信用为保障的,因此大券商在安全性方面拥有较大的优势。

不过整体来说,券商公开发行收益凭证是需要通过证监会同意的,风险系数很低。

主要包含以下几点优点:

安全度高

期限灵活

期限在6个月以内的有5400余只,占比72.54%。证券公司还可以根据自身和客户的需求,自行约定收益凭证的期限。

投资门槛低

5万元即可起投,投资门槛低于其他融资工具。根据相关数据计算,在已发现的7000余只收益凭证中,起始认购金额5万元的有5500余只,占比73.03%。

产品类型多样

由某证券发行的一款收益凭证,期限最短仅两天。

看到这里,财叔相信大家已经看出,收益凭证由证券公司发行并负责偿付,风险等级处于中低级。

市场规模不到千亿元,处于起步阶段的市场红利期,还没有被广大投资者所熟知。

但是收益凭证的类型,想必也是投资者比较关心的一项。

按照本金是否承担特定标的价格波动的市场风险,证券公司可以将收益凭证分为本金保障型和非本金保障型;

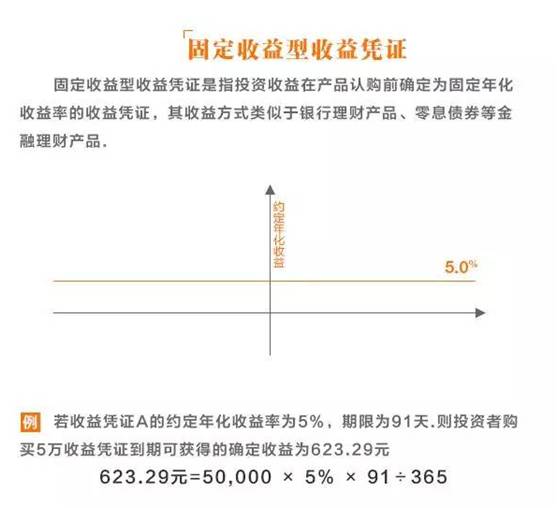

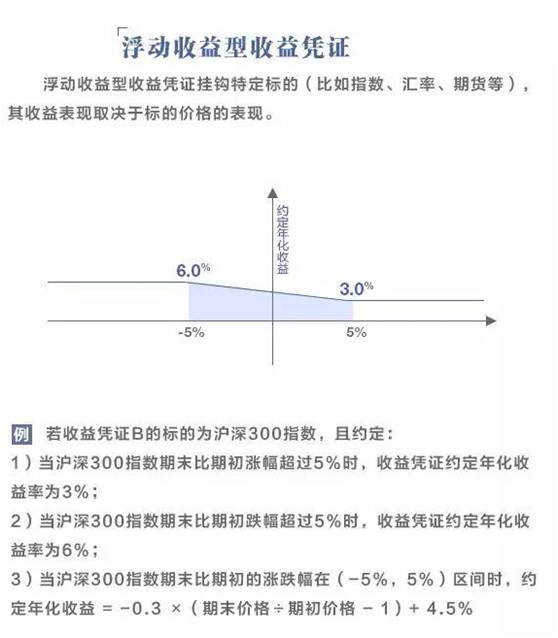

按照收益支付类型的不同可以细分为固定收益型和浮动收益型;

按照期限是否固定可以分为固定期限型和无固定期限型。

其中固定收益型和浮动收益型如下:

(1)计息规则

T日认购,T+1日起息;T+n日到期当日计息,T+n +1日兑付资金可用,本息兑付方式:到期一次性兑付本息

(2)收益计算方式

收益构成=固定收益类+浮动收益率

投资收益=投资本金*固定投资收益率*实际投资天数/365

兑付方式:到期一次还本付息

资金到账日:存续期到期日的下一个工作日内

(3)举例

假设现在用5万的闲置资金,购买了XX定期宝X月期的产品,基准年化收益率5.8%,在到期日就可以获得:收益=50,000*5.8%*(6/12)=1,450元本金+收益=50,000+1,450=51,450元。

(4)违约金

如果证券公司未按时足额兑付,证券公司应向投资者支付逾期付款违约金;如证券公司未在约定日期内认购、缴款,应当想投资者支付逾期缴款违约金。

计算方式:违约金额*违约利率*违约天数(违约利率X%)

了解完,收益凭证横向的知识,接下来就要从纵向对比一下它和同类型产品的收益水平了。

毕竟是骡子是马,还得拿出来遛遛才知道。

(数据来源:财汇资讯)

从图中可以看出,绝大部分产品的收益都高于一年期定期存款和银行理财产品。部分产品甚至高于信托产品的平均收益率。

据财叔了解,去年有一款产品,达到了11.11%,成为了固收类收益最高。

对比银行理财产品:

券商收益凭证就是证券公司发行的理财产品,但是和银行理财不同的是:银行通常是不对理财产品承担保本保收益的义务的,或者一般最多承担保本义务,因此理财产品多用预期收益率来描述可预期的收益。

于银行而言,理财资金属于表外负债,预期收益是否兑现,全凭银行的良心和对声誉风险的看重,银行理财产品到期后没有支付给客户预期收益率的情况也并不少见。

而券商收益凭证,对于券商而言是表内负债,也就是说,对于收益凭证按照约定收益率去兑付,券商是负有法定责任的,换句话讲,只要券商不破产,固定收益型的收益凭证,都是保本保收益的。(重点!!!)

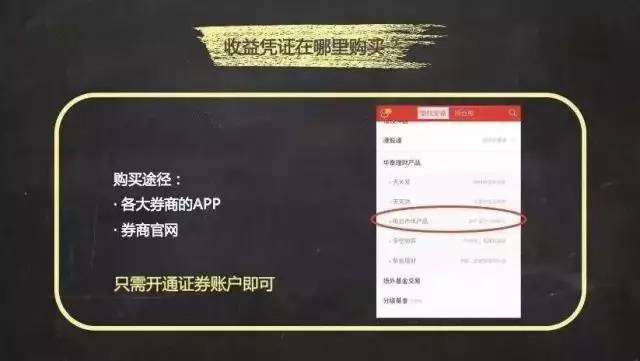

针对个人发行的收益凭证属于柜台产品(OTC),一般各大券商的APP、官网都可以购买,只需开通证券账户即可。

不过财叔多嘴说一句,投资者尽量挑选具有较强投研实力的资管机构和具有优越职业品德水准的投资经理所发行的产品,而不能够只看产品最高年化收益率的上下。

同时,不一样券商聚集理财产品的管理费用差异很大,最高费率达2%,但有的产品仅收0.3%,甚至还有的免收管理费用。投资者在购置前需弄清收费情形。

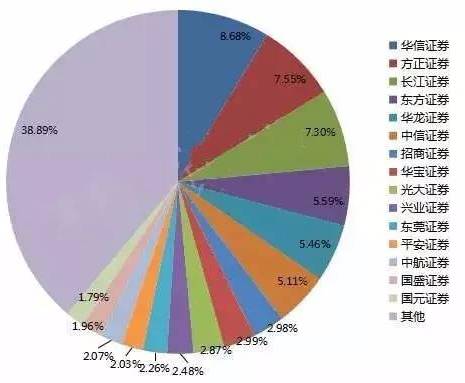

最后,再附上机构间报价系统各发行人发行产品情况,供大家参考。

— END —