导言

券姐今天给大家分享的是长江非银团队最新出炉的研报,主要是从今年的收入构成来看,券商经纪业务收入和自营业务收入的增长方向发生背离来开展分析。

在券商经纪业务方面,市场成交量整体稳中略升,佣金率下行空间有限,企稳有望,同时机构业务交易呈现出更高的稳定性;自营方面,券商债券交易策略灵活,加强杠杆管理、尝试持有期获益成为重要的配置策略,自营债券风险可控。

市场更加开放稳健有序,机构化业务、国际化业务和衍生品等业务在发展起点上...

来源:长江非银

版权申明丨感谢每一位作者的辛苦付出与创作,“券业新力量”转载文章均在文中备注了出处来源。部分文章转载时未能及时与原作者取得联系。若涉及版权问题,敬请作者联系客服“果果”,微信:xiaobiaomei3。

券商弹性业务正在被弱化

弹性收入背离正在进行时

券商股在2017年表现差强人意,从市场表现和业务表现来看,我们能看到两大背离。

券商股表现和大盘指数的背离。

2017年沪深300和上证50累计涨幅分别为24.6%和20.0%,但券商股年初至今下跌5.5%;

从相对估值来看,沪深300和上证50的PB中枢稳中有升,达到1.63倍和1.34倍,分别较年初提升11.4%和14.3%,但是券商PB估值中枢从年初的1.99倍下降至1.72倍。

券商股传统所有的贝塔属性在今年钝化,板块表现与大盘出现明显背离。

在股价表现背离的状态下,券商收入中经纪业务收入和自营业务收入增长方向也首次发生背离。

传统券商股的贝塔属性来自于经纪业务和自营业务,指数上涨通常伴随着市场交易规模增长,经纪收入和自营业务收入的同向变化相互叠加提升了券商业绩的贝塔属性。

但2017年以来,这一同向格局被打破,行业经纪业务收入和自营增长方向明显背离,呈现出经纪业务收入下行而自营收入增长的格局。

背离带来的是弱化的贝塔

收入背离背后是市场具有的新特质,包括:指数上行但成交量下行、股债市场大幅分化、严监管主基调。

新环境在分离贝塔增长方向同时,也明显抑制券商业务弹性。

业绩承压

佣金率和成交量双降。

2017年佣金率下降至万分之3.41,同比下滑12.8%,降幅有所收窄;

2017年1-10月累计股基成交额100.04万亿元,累计同比下滑10.2%,但降幅在逐步收窄。

2017年前三季度行业经纪业务收入626.10亿元,同比下滑22.8%,收入占比28.0%,经纪业务收入占比处于历史低位。

行业承压

同时,严监管不断规范券商经营环境。

2017年证监会对于券商延续了从严监管的基调,监管业务线条基本上全覆盖,包括经纪业务、资管、投行和信用业务,进一步明确资本市场服务实体经济定位,引导资金脱虚向实。

弱化的边界:回归行业环比增长

板块弹性已经弱化,回归业务本身重视环比改善更加紧要,总结来看券商经纪、自营、投行、资管和资本中介均有改善空间。

1)经纪业务方面,市场成交量整体稳中略升,佣金率下行空间有限,企稳有望,同时机构业务交易呈现出更高的稳定性;

2)自营方面,券商债券交易策略灵活,加强杠杆管理、尝试持有期获益成为重要的配置策略,自营债券风险可控;

资管、投行和资本中介也都有稳步回升的基础。规范发展已经逐步开启。

回归行业环比改善

佣金率降幅收窄,市场成交稳步回升,经纪业务压力减小。

佣金率虽然依然处于下行通道,但下行幅度明显收窄,综合考虑监管、成交额和交易主体变化,佣金率大幅下行空间不大。

从历史数据来看,佣金率的变动与成交额有较高的相关性,当前成交额趋稳,佣金率下行亦将趋缓。

截至2017年中期,券商经纪业务收入占比27%左右,相较于去年同期占比有明显下滑。

资管业务规范发展之下机构客户保持了较高的稳定性。

公募机构贡献的市场交易额占比在2015至2017上半年期间从5.9%提升至7.9%,2017上半年公募基金交易额4.13万亿元,同比下滑10.3%,降幅远小于市场成交额降幅,基本等于2012全年公募贡献的交易额。

短端利率变动预期性更强,券商债券投资灵活应对,债券自营压力可控。

当前10年期国债到期收益率已经接近4%,且长端收益率变动幅度明显快于短端,券商作为短期债券品种配置主力,债券投资预期性更强,自营风险可控。

进一步的,在利率上行环境下,券商可以通过灵活的资产配置策略调整盈利模式。

不难发现以华泰证券、中信证券为代表的大型券商有50%-80%的投资收益是持有金融资产贡献的。

持有金融资产贡献的投资收益主要包括股票股利和债券票息。

考虑到国内股息率相对较低,预计债券的票息收益是投资收益的重要来源。

严监管后的全面规范发展

券商在经历全面监管后业务规范性和合规性均有所改善,业务层面各项监管风险已经被逐步消化。

投资者管理新规落地后两市成交额基本保持稳定,股票质押新规并未改变其规模稳步增长的态势,定向增发和资产管理业务在下半年亦在逐步回归常态化。

我们预期后期对于券商监管持续收紧的空间相对有限,且各个业务线条均已经有所准备,能够有效应对监管压力。

新市场,新契机

新市场,平稳回归价值

市场交易正在呈现新变化,预期资管新规之下这一变化将会延续。

总结2017年市场,截止11月底,我们发现市场涨指数但不涨成交量的趋势明显,沪深300上涨21%,市场成交量下滑6.1%,成交额下滑11.1%。

整体市场开始从传统的以流动性为核心的全面市场逐步向以盈利为核心驱动的结构性市场过渡。

以2017年市场为例,截至2017年11月末,沪深300总市值占全部A股总市值比重和上证50总市值占全部A股总市值比重分别达到54.7%和28.0%,较2016年分别提升4.3和2.6个百分点,权重股对于市场的影响在逐步提升。

监管的积极引导、制度设计的调整以及市场成交主体的优化,都在推动这一趋势持续。

从监管和制度设计来看,IPO持续有序推进,严格信息披露要求等,均引导市场投资逐步回归到对上市主体经营能力尤其是持续经营能力的关注;

从交易主体结构来看,随着产业资本和专业机构的发展壮大,机构投资者在资本市场扮演着越来越重要的角色。

以沪市为例,个人投资者持股市值占比在2008年至2016年从48.3%下降至25.2%,以产业资本为代表的一般法人持股市值占比提升至59.8%,专业机构持股市值占比14.5%。

机构投资者通过持股对市场正在产生更大的影响力。

资管新规将进一步推动资本市场上追求绝对收益的资金规模增加,或将强化当前市场趋势。

11月份一行三会下发资管新规征求意见稿,对资管市场进行全面统一监管,这一规定如果落实将会对整个资管市场产生深远影响。

从趋势来看,资管新规之下,资管产品将从传统的追求相对收益或刚兑的预期收益率形态向追求绝对收益的形态过渡。

而在绝对收益的考核之下,投资者主体对于二级市场配置的需求也会更加回归到对于上市公司稳健持续盈利能力的考核。

市场正逐步从2015-2016年较为模糊的风格到目前更加持续稳健的市场。

互融互通市场之下,盈利能力和估值体系相互参考。

2014年11月沪港通正式开通,标志着资本市场互联互通开启;

2016年12月深港通开启,同时对沪港通、深港通均不再设总额度限制。

截至2017年12月7日,沪市港股通累计已用额度达到7298.20亿元,深市港股通累计已用额度达到1364.85亿元,两市资金互通进入更加高频时代。

2018年A股将正式被纳入MSCI指数,未来将有更多的海外资金开始配置A股市场。

A股市场在加速融入一个互通互联的大市场,上市公司盈利能力和估值体系在不同市场之间相互借鉴参考和对标,也会引导市场回归到一个更加平稳有序追求价值的市场。

孕育券商新契机

市场在逐步从全面行情向结构性行情过渡,成交量和客户交易也开启分层趋势。

在监管积极引导、制度设计调整以及市场成交主体优化背景下,券商站在业务发展的新起点,传统围绕零售客户的盈利模式将逐步弱化。

机构业务、国际化业务和衍生品等业务在稳健市场环境下将得到持续培育和发展。

不同于简单的提供交易通道,服务机构投资者追求稳定收益、扩大业务范畴将是重要方向。

当前阶段,券商正处于去杠杆尾声,ROE见底阶段,截至2017年中期,券商真实杠杆约为2.6倍,年化ROE为6.5%,未来杠杆继续向下空间有限。

考虑券商当前阶段的杠杆,主要用于自营业务和资本中介业务,均为服务零售客户方向,展望后期合理经营杠杆和牌照,服务机构客户、发展国际化业务是行业增厚ROE的大方向。

以风险管理为导向发展衍生品业务

不同于零售客户,机构客户对于风险管理需求明显增加。

资管新规之下,银行等资管主体会加大对绝对收益的追求,通过风险管理工具来保证收益的稳定性是不可避免的需求。

丰富完善的期货、期权品种体系,满足风险管理需求,防控金融风险和服务实体经济得到交易所认可,深市股票期权试点筹备工作也将不断推进。重视券商相关业务布局。

服务全面开放格局发展国际化业务

十九大明确要推动形成全面开放新格局,以“一带一路”建设为重点,坚持引进来和走出去并重;

遵循共商共建共享原则,加强创新能力开放合作,形成陆海内外联动、东西双向互济的开放格局。

在全面开放过程中:

一方面证券行业在加大开放,形成与海外大投行的良好合作;

另一方面也将是服务全面开放的重要力量。

目前大多数上市券商均已经成立了香港子公司,但香港子公司的资产规模和盈利水平分化较大。

大型券商受益于资本金充足,海外布局较早,子公司能够实现盈利,每年将稳定贡献收益;

但是部分中型券商的香港子公司资产规模较小,尚处于亏损状态。

同时,券商加快两地上市进程。

2015年以来内地券商加快H股上市节奏,广发证券、华泰证券、中金公司等多家券商完成了H股IPO,目前H股上市券商已经达到13家,其中A+H券商有11家。

H股上市一方面能够依靠香港在国际金融市场上的地位建立知名度,另一方面也可以迅速扩充资本规模,为国际化发展做储备。

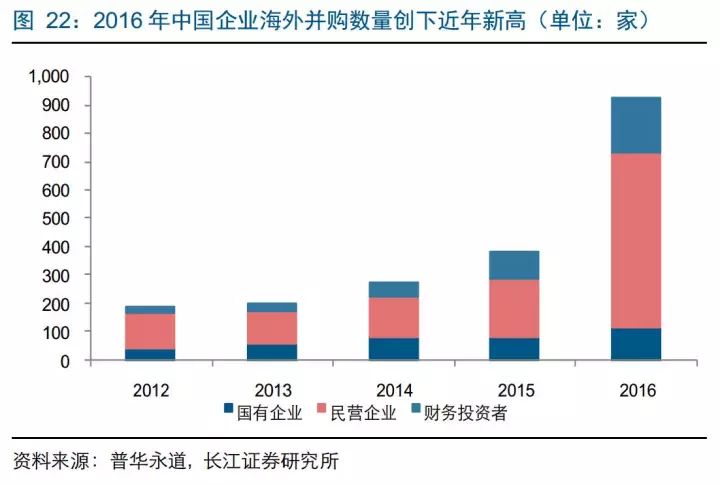

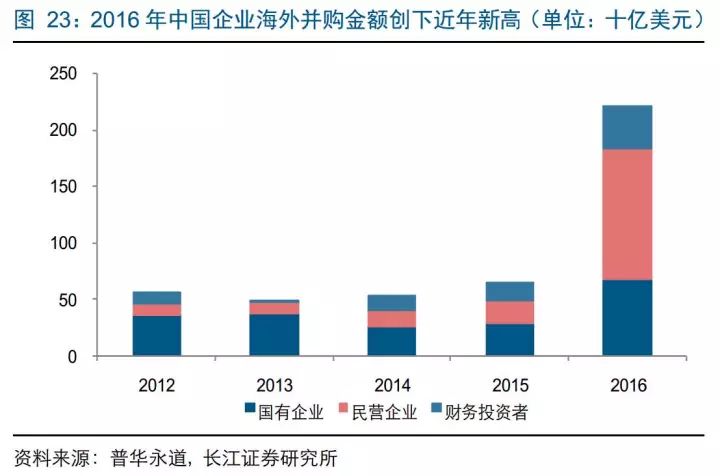

服务实体企业加快海外并购步伐。

根据普华永道统计,2016年中国大陆企业海外并购规模约2210亿美元,交易量同比增加142%,交易金额增加246%;

在并购发起主体上,民营和国企各自精彩,民营企业交易活跃度在更快的增加;

同时件均交易金额也呈现了一定提升,10亿美元以上的大单数量在增加,典型的案例为中化宣布以430亿美元收购全球第一大农药、第三大种子农化高科技公司先正达。

在这一类并购业务中,外资投行影响力较大,中资券商依然处于发展之中。

规范监管之下,资本市场内外兼修。

一方面投资者结构和上市公司主体不断优化;

另一方面投资理念更加全球视野和回归价值。

顺应这一趋势,券商机构业务和国际化业务正在迎接新的发展契机。