摘要:当下的商业市场环境使得项目要创造更高的业绩面临挑战,也对企业的运营能力提出更高的要求。

观点指数 2003 年起,博鳌风尚盛典已然 22 年。观点指数研究院继续对全产业链进行综合研究与分析,于 2024 博鳌全体大会现场发布《观点指数 • 2024中国房地产全产业链发展白皮书》暨《影响力指数 • 2024 博鳌风尚表现报告》。以下为报告节选:

新的一年,商业地产市场仍在持续修复中,消费发展面临一定压力,企业和项目的挑战未止。

企业层面,受困于市场需求放缓,以零售商业业务为主的企业,2023年的业绩增长优势并未延续到2024年,收入出现下滑。

此外,在租金下行、消费市场疲软等影响下,不同能级项目的收入、销售额及出租率等也均面临较大考验。

品牌引入上,无论是高端亦是中端项目,均以零售和餐饮为主。不过随着消费需求的变化,样本项目在巩固现有优势的前提下,均进行了创新尝试,如为增强差异化竞争力引入小众热门品牌等。

重点品牌表现上,零售业态下的细分品类正面临不同的市场竞争,但以业绩增长为导向的改变势在必行;餐饮业态价格战仍在持续,下沉市场更是成为诸多品牌的必争之地。

消费市场疲软下,样本企业业绩由升转跌

当前,商业地产企业紧抓消费恢复契机,但市场的疲软还是给企业发展带来了较大的挑战。

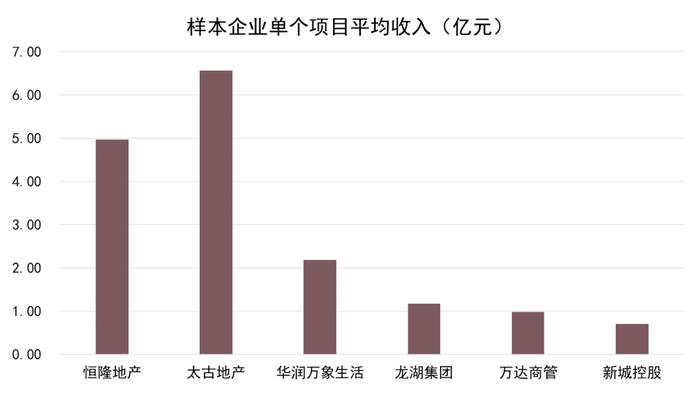

从观点指数选取的15家代表性样本来看,大部分企业2023年零售物业均实现了营收的同比增长。

数据来源:企业公告,观点指数整理

数据来源:企业公告,观点指数整理备注:统计时间:1、新世界、新鸿基财报期为2023年6月至2023年12月;

2、领展财报期为2023年3月-2024年3月;

3、其余无特殊备注企业均为2023全年;

统计口径:1、新鸿基、新世界、九龙仓为内地投资物业收入,领展为内地零售、办公楼及物流收入;

2、华润万象生活、宝龙商业收入为管理零售物业组合带来的轻资产收入(包括运营、管理、分租收入等)

3、其余企业均为零售物业组合带来的收入(除租金外、部分企业包含管理费收入等)

但这种趋势在2024年并未得到延续。以九龙仓集团为例,其2024上半年内地投资物业整体收入下跌4%至港币23.26亿元,营业盈利下跌6%至港币15.51亿元。

观点指数认为,这与2024年以来面临的市场环境有关。实际上,经历2023年上半年的强劲反弹后,市场动力转弱,市况放缓至2024年仍未见起色。

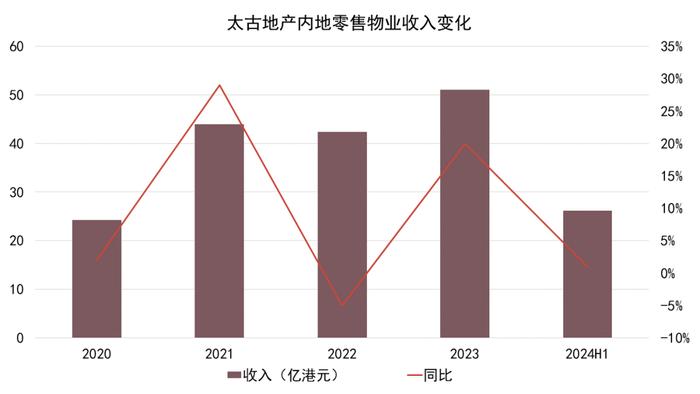

这点在太古地产的业绩上也有所体现,不同于2023年内地零售物业组合收入实现20%增长的突出表现,其2024上半年内地零售物业的应占租金收入总额为港币26.15亿元,仅上升1%。

数据来源:企业公告,观点指数整理

数据来源:企业公告,观点指数整理回顾近五年来的表现,可以发现,大部分时间太古零售物业收入都能维持较快的增速,但今年的增速远不如以往,也说明了内地商业市场目前正面临较大的挑战。

不过长期来看,这类以高端商业运营为主的企业有较大的优势。如恒隆内地商场上半年收入同样有所下降,但项目整体出租率持续上升,租户对其零售物业在各地的市场领导地位具备信心。

对此,恒隆方面也表示将持续优化租户组合,推动以客为尊的推广方针和举办相关活动,为业务注入增长动力。

在管规模方面,购物中心依然是商业地产企业目前发展零售业务的的首选。

数据来源:企业公告、公开资料,观点指数不完全整理

数据来源:企业公告、公开资料,观点指数不完全整理(备注:时间截止2024上半年,部分数据或与实际情况有出入)

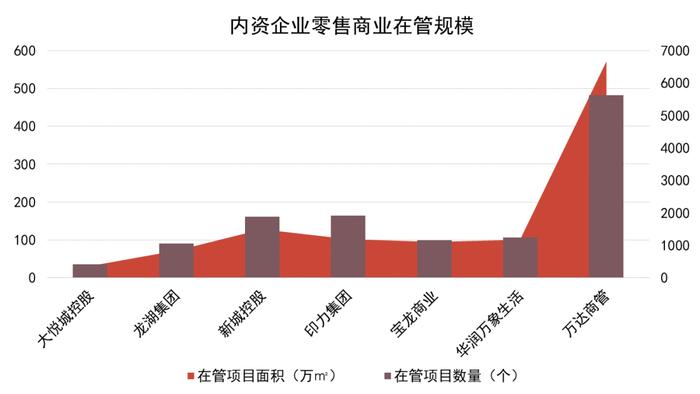

内资企业方面,以轻资产输出为主、实行轻重并举策略的企业具备规模优势,目前万达商管、华润万象生活、新城控股等整体规模靠前,且项目数量均已破百,在管面积均处于千万级。

而目前这个队伍将继续扩大。2024全年龙湖计划开业14座商场,届时运营商场数量将达到102座,有望成为继万达、新城、华润等之后又一家拥有超百个MALL的企业,规模效应相信也会进一步凸显。

数据来源:企业公告、公开资料,观点指数整理

数据来源:企业公告、公开资料,观点指数整理(备注:时间截止2024上半年,部分数据或与实际情况有所出入)

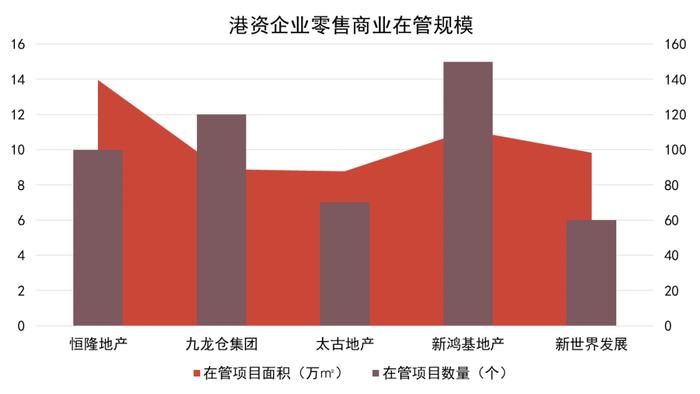

港资企业方面,大部分擅长精细化运营,主要采取高质量发展模式,并不以规模取胜。据观点指数统计,大部分港资企业在内地发展的商业项目数量不多,最多的也仅运营数十个。

其中较为积极的是太古,其一边增强现有项目竞争力,一边从合作方手中收购优质项目股权。2024以来,太古从远洋手中获取部分项目股权,持股比例进一步提高,如北京颐堤港二期项目的相关股权。

数据来源:观点指数整理

数据来源:观点指数整理若从运营项目所能创造的租金收入来看,港资企业遥遥领先。太古、恒隆等为代表的企业以较少的项目数量创造了可观的收入,共同点在于大量物业分布于上海、广州等商业发达城市,项目定位高端并运营得当,整体租金水平较高。

部分内资企业也有较好的表现,华润万象生活实现了在重奢、中高端、非标项目领域的规模化布局。从运营质量来看,华润万象生活作为商管平台的能力可圈可点。

观点指数认为,华润在高端项目运营方面较其他内资企业有优势,目前国内的高端运营商基本为港资企业,内资企业较少,华润是较为突出的存在。

2024全年,华润万象生活将开出16座商业项目,其中6座万象城,7座万象汇,3座城市更新场。观点指数认为,凭借长久积累的商业运营能力和品牌资源,上述项目有望在竞争中突围,但同样需要面对市场的考验。

大众消费动力有限,项目业绩增长难度增大

经济增速放缓下,大众消费动力增长有限,消费品牌在开店拓展上也表现得更为审慎,重点商业城市的零售商业租金面临一定的下行挑战。

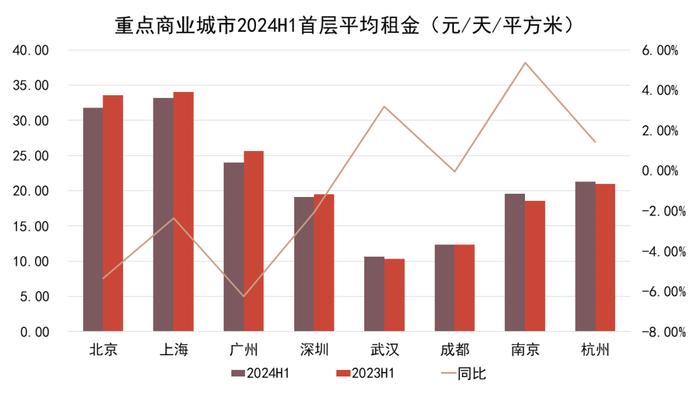

相关数据显示,2024上半年一线商业城市的零售物业首层租金均有不同程度的下滑,而二线城市虽有增长,但幅度不大。

数据来源:世邦魏理仕,观点指数整理

数据来源:世邦魏理仕,观点指数整理一线城市中,广州和北京下降幅度较大,分别录得24元/天/平方米和31.8元/天/平方米,较2023年同期下滑6.25%和5.36%;而其余的上海、深圳则分别录得33.2元/天/平方米和19.1元/天/平方米,同比下滑2.35%和2.05%。

二线城市方面,大部分首层平均租金有一定程度上升,但幅度不大。如南京、杭州及武汉分别录得19.60元/天/平方米 、21.30 元/天/平方米及10.63元/天/平方米,上升幅度分别为1.43%、5.38%和3.20%。

同时,部分城市出现下滑,如成都2024上半年的首层平均租金水平为12.34元/天/平方米,与2023年同期相比微跌0.05%。

据观点指数了解,租金水平下滑背后,除了有新增供应给市场带来的冲击外,消费品牌的租赁需求放缓也是重要原因。

当前知名零售商以提升单店业绩为主要目标,对选址的要求提高,且租金成本控制严格,承租能力有所下降,部分项目或将面临空置面积的去化问题。

而在此背景下,出租率稳定、客群品质较高的零售项目对消费品牌的吸引力强,去化压力相对小。

在市场表现较为疲软之际,项目创收也面临诸多挑战。高端商业方面,不少项目出现收入和销售额同比增长不如预期的现象。

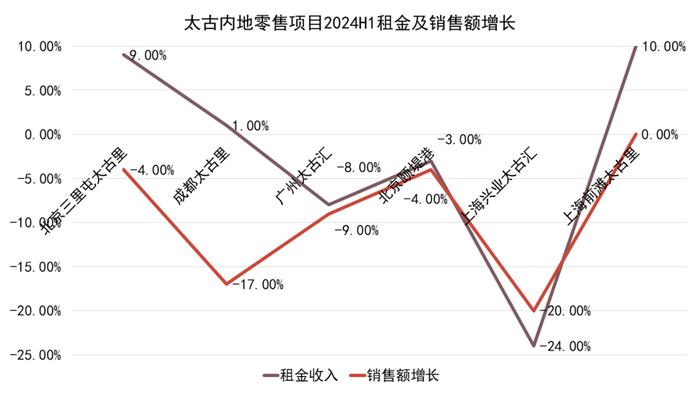

太古地产发布的2024H1业绩显示,由于不同国家对中国内地提供免签证政策以及个别外币贬值,出境旅游上升以及2023年的高基数效应等因素,2024年上半年中国内地的零售销售额下跌。

数据来源:企业公告,观点指数整理

数据来源:企业公告,观点指数整理其中北京三里屯太古里、成都太古里、广州太古汇、北京颐堤港和上海兴业太古汇2024上半年的零售销售额较2023年同期分别下跌4%、17%、9%、4%及20%,上海前滩太古里则保持不变。

租金增长方面,广州太古汇、上海兴业太古汇、北京颐堤港出现下滑,分别录得8%、24%、3%的跌幅;其余的北京三里屯太古里、成都太古里、前滩太古里租金则保持了增长,分别增长9%、1%、10%。

结合具体项目情况来看,租金下滑的项目均受到高端消费放缓、出境旅客增加等因素影响。

但个别项目同时也受到改造工程影响,如上海兴业太古汇为改善租户组合进行了大型结构和改造工程,装修期间的空铺、围挡会对商场的营业效率和消费者的购物体验造成一定影响,相关销售额也受到冲击。

租金增长的项目,则主要得益于高端化调整及出租率的上升。如三里屯太古里因品牌定位成功升级、新旗舰店开业等因素人流强劲,租金录得上升;而上海前滩太古里租金收入总额则因租用率上升而稳步增长。

观点指数认为,在市场环境愈发严峻之际,上述高端商业项目后续的业绩增长将面临更大挑战。除高端消费外流外,2024年多个奢侈品牌收入均出现放缓或下跌,而高端商业项目以奢侈品牌为重,销售额难免受波及。

值得注意的是,城市高端商业市场竞争加剧,也带来进一步挑战。如成都太古里虽然是成都的地标性商业项目,有着较强的商业竞争力和稳定客群。但,定位同样是高端的成都SKP等新兴商业项目的崛起,仍给其造成分流。

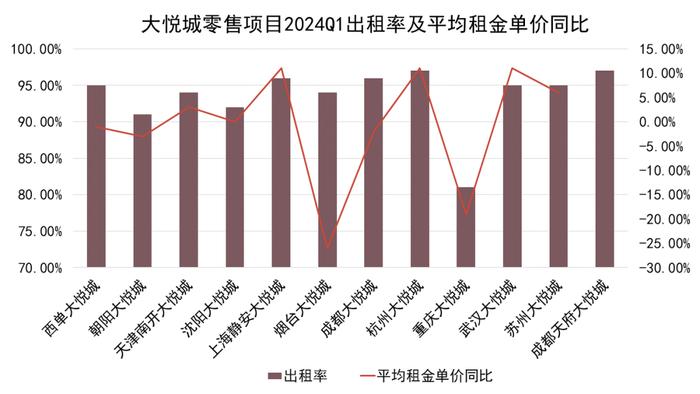

此外,租金单价下降的情况也在发生,中端项目尤甚。大悦城一季度数据显示,旗下部分零售商业项目出租率、平均租金单价出现下滑。

数据来源:企业公告,观点指数整理

数据来源:企业公告,观点指数整理出租率方面,2024年一季度大悦城地产旗下的自持零售物业总体出租率较高,北京西单大悦城、成都大悦城、杭州大悦城的出租率均在95%以上。

而另一王牌项目朝阳大悦城的出租率录得91%,与2023年同期相比下降7个百分点。当前品牌租户入驻商场较为谨慎,有一定的退租压力存在。

平均租金单价方面,大悦城地产在营的12个大悦城项目中,除了于2023年末才开业的成都天府大悦城外,剩余11个项目中有5个的平均租金单价同比回调,包括王牌项目朝阳大悦城和西单大悦城。

观点指数认为,当下的商业市场环境使得项目要创造更高的业绩面临挑战,也对企业的运营能力提出更高的要求。

不同定位下招商差异明显,调改优化成项目运营重点

商场中琳琅满目的品牌,给消费者带来了丰富的购物体验。而基于不同的定位、目标客群等因素,项目在品牌组合上呈现出不同的招商特点。

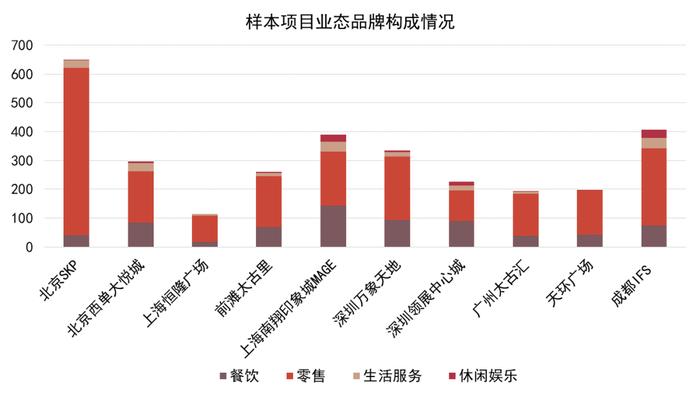

观点指数选取10个位于核心一二线城市的样本项目,可以看到租户类型主要分为零售、餐饮、休闲娱乐及生活服务四大类。

运营策略上,大部分项目在巩固现有品牌优势特点的同时,会着力挖掘新的增长动力,如焕新奢侈品组合门店、引入潮奢抓住年轻客群、发掘细分小众品牌增强独特性等等。

数据来源:项目官微、官网,观点指数整理

数据来源:项目官微、官网,观点指数整理据观点指数了解,高端商业项目方面,零售业态占比多在6成以上,部分的占比更是高达8成。

零售品牌的承租能力相对较高,如业绩表现突出的上海恒隆广场零售占比近8成。但实际上,在国内众多高端商场中,上海恒隆广场面积并不大,仅5.4万平方米。不过其在奢侈品矩阵上却表现突出,包揽了最多的顶奢门店,其中包括LV中国大陆首座路易威登之家、Gucci全球旗舰店、Dior国内首家综合性旗舰店等高能级奢侈品店铺,这与其坐拥上海核心商圈地块、运营能力突出有较大关系。

而太古系列项目也以零售业态为主,标杆项目广州太古汇、前滩太古里均如是,其中广州太古汇占比约7成,餐饮占比约2成,生活服务不足1成。太古汇、太古里两条产品线的侧重点有一定差异,太古汇零售业态主要在奢侈品、美妆品类上见长,而太古里除引入部分奢侈品牌外,还偏重服装、小众潮流品牌。前者是传统高奢定位,后者则更倾向于潮奢。

以百货为买点的SKP系列,零售业态的倾向更为明显。最负盛名的北京SKP占比超8成,其中时尚生活如奢侈品、美妆等品牌占比略高于服装,餐饮占比不足1成,是所有样本项目中零售和餐饮比例最为悬殊的存在。

需要注意到的是,当下消费者对高端商业提出了奢侈品之外的多元业态需求,这也使得高端购物中心不再只看重奢侈品,而是在巩固优化现有业态的基础上,注重引入符合项目定位的热门业态。

中端项目方面,除零售占比较大外,餐饮也较突出,主要是出于吸纳多元餐饮及生活体验业态,实现引流的考虑。

印力运营的印象城系列,零售业态占比超4成,餐饮占比超3成。当下,通过丰富的餐饮增强客群黏性,已成为印象城客流表现持续优异的重要秘诀。

大悦城也采取类似的思路,其旗下的西单大悦城项目零售业态占比超6成,而餐饮占比则近3成,其中服装、时尚生活、休闲餐饮占比突出,紧扣该产品线年轻、潮流的核心定位。

餐饮品牌组合的占比差异,实际上是由商场本身定位决定的。高端商场的优势在于品牌稀缺,并不以数量取胜;而中端定位商场面对的是大众客群,丰富的餐饮业态更能吸引该类人群前往消费。

数据来源:项目官微、公开资料,观点指数整理

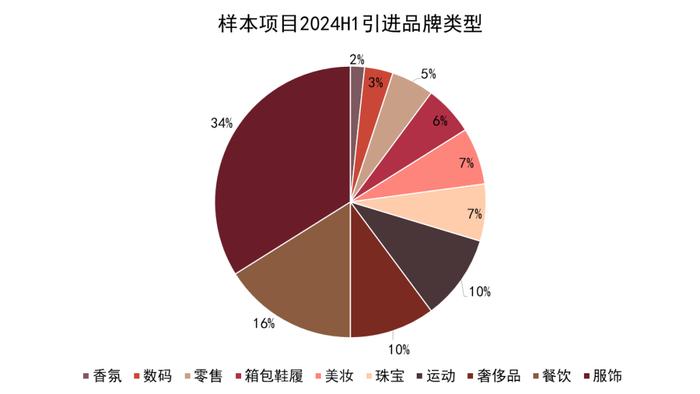

数据来源:项目官微、公开资料,观点指数整理租户需求方面,观点指数选取的样本项目中,上半年引进的品牌以餐饮和服饰为主,此外香氛、美妆、珠宝和奢侈品也占据一定比例。

据观点指数了解,虽然线上销售如火如荼,但线下门店基于体验感更强、能更好地推广新产品等优势,仍是不少零售品牌的重要渠道,门店扩张产生的租赁需求也仍然存在。

观点指数认为,未来购物中心预计在调整优化现有业态组合的基础上,还将继续引入热门业态。招商方面,除了品牌知名度,差异化也是重点考虑的因素。

零售业态冰火两重天,餐饮价格战进一步加剧

在项目运营难度增大的同时,作为零售商业基石的各类消费品牌,目前也面临来自市场和行业的诸多挑战。

奢侈品方面,多家公司财报显示,奢侈品行业承压已是确定的事实,超头部奢侈品牌开始告别高增长,这也给重奢定位的商场销售额造成影响。

财报显示,LVMH集团2024年上半年销售收入同比下降1%至417亿欧元,净利润下跌14%至73亿欧元;以中国为首的亚洲市场(除日本)销售收入同比下降10%。

Gucci古驰、Yves Saint Laurent圣罗兰的母公司开云集团,最新公布的上半年业绩同样疲弱。除日本外的亚太市场作为最重要的市场,期内收入下跌了20%,其中第二季度跌幅为23%。

数据来源:企业财报,观点指数整理

数据来源:企业财报,观点指数整理但也有例外,爱马仕2024年上半年录得营收75亿欧元,同比增长15%,其中二季度营收37亿欧元,同比增长13.3%,亚太区(除日本外)增长9.9%至35.21亿欧元。

观点指数认为,这或是出于稀缺和保值性的双重考虑。于高净值人群而言,产品的稀缺性能带来更高的社会地位展示价值;于中产消费者而言,购买入门级产品也能获得较高的保值回报。

在此背景下,顶奢品牌今年继续贯彻涨价策略,如今年以来爱马仕、香奈儿等继续对部分产品提价。而于行业而言,中国仍然是各个公司和品牌聚焦的重点市场。

运动品牌上,随着飞盘、滑雪、钓鱼、徒步、爬山等运动的盛行,行业也迎来发展新机遇,此外巴黎奥运会、欧洲杯等全球体育盛事营造出的浓厚运动氛围,也给运动品牌的业绩增长提供了动力。

受益于全民运动趋势和体育赛事催化,2024年运动鞋服品牌迎来了稳健增长。安踏集团业绩显示,2024上半年,安踏品牌零售金额同比录得中单位数正增长;FILA品牌零售金额同比录得高单位数正增长;其他品牌零售金额同比录得35%-40%正增长。

在此过程中也要关注到,运动鞋服市场虽然整体上升,但品牌间的竞争也愈演愈烈,分化愈加明显。其中,部分专注于跑步、户外远足、瑜伽等细分品类的品牌增长潜力不可小觑。

专注瑜伽服赛道的加拿大品牌lululemon,2024财年一季度净营收同比增长10%至22亿美元,超出预期。其中,中国大陆市场净营收同比增长45%,在一众运动品牌中遥遥领先。

零售商超方面,目前传统商超仍在持续出清,但会员店表现优异。2023年,以山姆、Costco为代表,主打“硬折扣”仓储会员店模式的企业业绩稳步攀升,无论是店效,还是单客产值都让传统商超企业望尘莫及。

以山姆为例,在中国市场上,山姆会员店2023年约实现销售800亿元,同比增长约21.21%,其中线下占比53%。

截至2023年底,沃尔玛共在国内布局了47家山姆会员店,拥有超400万付费会员。按此测算,山姆会员店平均每店的年销售额为16.7亿元,每位会员2023年在山姆的消费额为2万元左右。

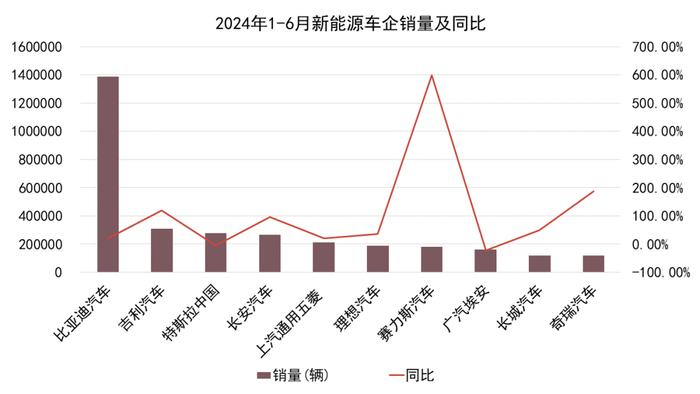

新兴业态上,新能源汽车是当下商场重点引入的热门业态,部分项目的新能源汽车销量突出,更是带动项目整体业绩实现提升。

数据来源:乘联会,观点指数整理

数据来源:乘联会,观点指数整理新能源汽车领域,一些头部的传统车企在转型升级过程中表现突出。目前,比亚迪依然稳坐新能源汽车销量头把交椅,此外奇瑞汽车、吉利汽车和长安汽车等也表现不错。

此外部分新能源新势力也收获不少市场关注,它们通过推出新的产品,吸引更多消费者的关注,更是在市场竞争中站稳了脚跟,如小米SU7、华为问界M9等。

相信随着新势力与传统车企的同台竞技,以及细分市场的深入角逐,中国新能源汽车市场将更加成熟和多元化。

餐饮赛道上,价格战愈演愈烈。除此前瑞幸、库迪、喜茶、奈雪等咖啡茶饮品牌外,海底捞、九毛九等餐饮品牌也纷纷打起价格战,如九毛九旗下的怂火锅今年就进行了新一轮菜品和价格调整。

虽然价格优势下客流有所增长,但利润水平却受冲击。以瑞幸咖啡为例,财报数据显示,瑞幸推出9块9活动之后的财报季内,经营利润率出现下滑,2023年Q2-2024年Q1的经营利润率分别为18.9%、13.4%、3%、-3.6%,呈现走低趋势。

除价格战外,餐饮品牌对下沉市场的争夺也更加白热化,不少火锅、茶饮、咖啡品牌选择降低加盟门槛,抢占下沉市场。

相比高线城市,下沉市场的增长潜力更大。如星巴克2024第二季度财报显示,在中国县城,星巴克二季度会员增速超过高线城市,销售增速为高线城市的两倍,县级城市新门店持续表现卓越,成为了星巴克重要的业务增量之一。

而肯德基旗下肯悦咖啡(K Coffee)主攻下沉市场,门店数在一年多的时间里也突破200家,并计划在2024年底达到300家。