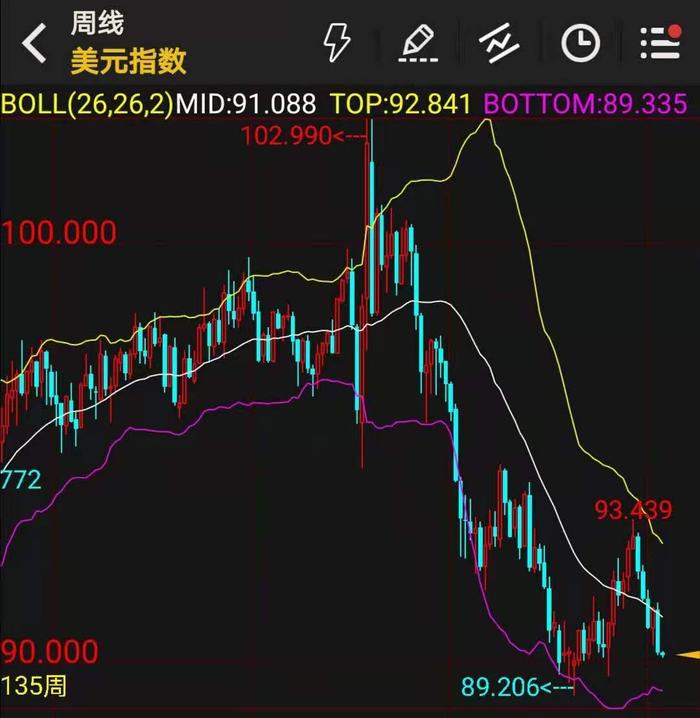

即便美元指数可能因周瀑布线二次粘合而构成做空陷阱,但是从月瀑布线来看,美元中长期的弱势局面难以改变,因此美元若跌破今年最低点之后再度出现较强的反弹,也大概率只是下跌趋势中的区间反弹,会加大波动率,但难以改变美元的长期弱势。而随着美元汇率的高波动,国际金融市场的不稳定性也将会逐渐显现。

美元再度走弱符合我前期的一系列分析,这是因为以下一些重要因素所决定的:无限量QE难以退出、美联储资产负债表与美国国债规模双激增、严重的资产泡沫与通胀预期并行、经济数据显过热倾向、就业数据不及预期、做空美债比例明显上升、弱美元政策日渐明显、华尔街货币攻略意图明确、国际矛盾导致去美元化现象有增无减,以及疫情始终无法有效控制等等。

美国经济的过热倾向与美国资产高泡沫及通胀预期的矛盾越来越尖锐,为了避免美国资产泡沫的破裂,美联储官员又集中站队鸽派,这令表面看起来很红火的美国经济潜伏着非常大的不确定性,因此美国经济数据的快速回暖并没有带来美元的走强。

5月4日,摩根大通美国国债所有客户调查显示,空头比例增加5个百分点至2018年3月份以来最高,多头比例持稳不变,而净多头比例降至-27,净空头比例为2018年9月份以来最高。

数据显示美债市场做空动能还在增加,虽然美联储与华尔街上周通过打压美债收益率而令做空美债短期受到了局部抑制,但是上周五美国10年期通胀保值债券的盈亏平衡率升至2.5%,为2013年以来的最高水平,这意味着美债的抛盘过程并不会轻易结束,通胀预期的不断上升令美债的做空还会卷土重来,美联储后期依然要被动接盘美债,成为美债的最大持有人,随着美联储资产负债表继续扩张,美元自然难以走强。

另外,美联储与美政府今年以来一系列的表态都是鸽声嘹亮,这令美国在货币攻略上的意图越来越强,在全球制造假性经济繁荣与收割财富的动机过于明显,事实上美国正通过输出通胀在全球制造新风险,乃至于IMF总裁上周四直接警告称:世界必须为利率上升做好准备,需要关注美国。

言外之意美联储还是存在提前或突然收紧货币政策的可能,这令各国对全球金融市场的安全产生忧虑,而一旦国际金融市场波澜再起,美元虽会因避险暂时升值,但是为了应对新的金融危机,后期美国还会继续大印钞票,这就令美元的信用会继续下降,而美元信用不断下降与铸币权对全球利益的高度侵占,再加上美元国际购买力的不断下降,必然导致全球去美元化的过程。

因此美元难以阻止长期走弱的大趋势,利用货币攻略继续扩张美元国际地位的历史已经难以复制,美国的债务经济模式以及债务的彻底货币化都将成为美元贬值的原动力,而美国的高速金融化则是美元长期贬值的加速器。(本文系馨月说财经原创文章,转载请注明作者及来源于新浪看点号)