宁波银行2023年个人消费贷达到了3209.58亿元,规模已经是十年前的7倍

宁波银行2023年个人消费贷达到了3209.58亿元,规模已经是十年前的7倍宁波银行个人消费贷创新高

首发/YOUNG财经

作者/樊博

编辑/徐爱之

图片&图表/公开资料

4月9日,宁波银行发布2023年财报。财报显示,宁波银行2023年营收615.85亿元,同比增长6.4%,但增速已是连续两年下滑,2021年,宁波银行营业收入增速为28.37%,2022年这一增速降为9.67%。归母净利润方面,2023年宁波银行为255.35亿元,同比增长10.66%,同样是连续两年下滑,2021年,宁波银行净利润同比增长29.87%,2022年,这一增速为18.05%。

2023年,宁波银行不良贷款余额94.99亿元,较2022年末增加16.53亿元,不良贷款率0.76%,较上年提高0.01个百分点;拨备覆盖率461.04%,较上年末降低43.86个百分点,已连续两年下降,2021年,宁波银行拨备覆盖率为525.52%。

ROE行业领先但呈下降趋势

2023年,宁波银行的加权平均净资产收益率为15.08%,较上年减少了0.48个百分点。过去三年,宁波银行的ROE持续下降,从2021年的16.63%下降到了2022的15.56%,再下降到2023年的15.08%。且整体而言,过去十多年来,宁波银行的ROE正逐渐呈下降趋势。

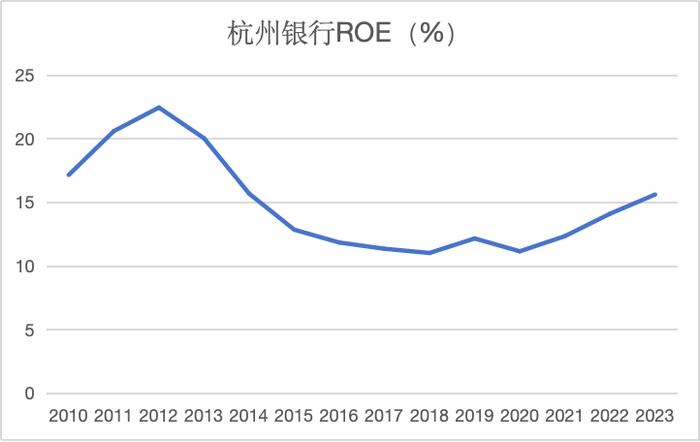

与宁波银行同在浙江的城商行杭州银行,ROE在过去四年则是不断上涨。2023年,杭州银行ROE为15.57%,近十年来首次超过宁波银行。

与江浙沪其余已公布业绩的银行相比,过去三年里,仅宁波银行与上海银行ROE连续两年下降,且宁波银行与其余江浙沪银行在ROE方面的差距正在逐渐减少。

ROE指的是平均净资产收益率,是净利润与净资产的比,是衡量企业盈利能力的重要指标。相较其他江浙沪银行,宁波银行的ROE在过去多年都处于领先地位,这或许与宁波银行的业务特点有关。

财报显示,2023年宁波银行对外贷款共12527.18亿元,其中个人贷款和垫款总额 5071.97亿元,占对外贷款总额约40.49%。而在个人贷款和垫款中,个人消费贷为3209.58亿元,占全部贷款的25.62%,这一比例高于其余江浙沪银行。

相较于对公贷款,个人贷款的利率往往更高,2023年宁波银行对公贷款的平均利率为4.39%,而个人贷款平均利率为6.34%。

因着常年聚焦于零售客户,近年来宁波银行的资产收益率始终处于领先地位。但也同样因为聚焦零售客户,随着近两年利率下降,宁波银行受到的影响更大。

相较2021年,宁波银行对公贷款平均利率下降45个基点,个人贷款平均利率下降87个基点。个人贷款相较对公贷款,利率下降的幅度更大,如浙商银行2023年对公贷款利率相较2021年下降了10个基点,而个人贷款利率则下降了81个基点。

因此个人贷款业务占比较重的宁波银行,在本次利率下行周期中,受到的影响更大,ROE也呈现明显的下降趋势。

大力发展个人消费贷引争议

押宝个人消费贷是宁波银行在众多城商行中脱引而出的因素之一。在2013年财报中,宁波银行首次披露个人消费贷余额,当年的宁波银行个人消费贷余额为468.49亿元。10年过去,宁波银行2023年个人消费贷达到了3209.58亿元,规模已经是十年前的7倍。

着力发展个人消费贷,除了使得宁波银行的营利增加,也让宁波银行不可避免地陷入了一些争议。

在互联网投诉平台黑猫投诉[下载黑猫投诉客户端]上,输入关键词“宁波银行”,可搜索到1783条投诉,输入“宁波银行 催收”,可搜索到128条投诉。

除消费者投诉外,宁波银行的个人贷款业务还因违规遭到了监管处罚,2023年初,宁波银行因违规开展异地互联网贷款业务、互联网贷款业务整改不到位、资信见证业务开展不审慎、资信见证业务整改不到位、贷款“三查”不尽职、新产品管理不严格等问题,被宁波银监局罚款220万元。

此外,宁波银行对于贷款的推销也引发了争议,2023年上半年,为了推销旗下贷款业务,宁波银行在抖音直播中推销“宁来花”等贷款产品,但因在直播推销过程中,使用“最高可贷(元)”、“新出账客户”、“最高10天”、“用固定利率券享”、“固定年化利率(单利)”等限制性词语,引发了消费者的质疑,后宁波银行停止了在抖音直播推销贷款产品。

引发争议的同时,大力发展个人消费贷也提高了宁波银行个人贷款不良率,宁波银行个人贷款不良率自2020年的0.89%上升至2023年的1.50%水平,持续三年增长且明显高于宁波银行整体不良率。

宁波银行在个人消费贷的动作仍在继续,4月9日,宁波银行发布关联交易公告,称浙江宁银消费金融股份有限公司将引入新股东宁波市金融控股有限公司,宁波银行与新股东宁波金控拟对宁银消金共同增资,预计增资完成后宁银消金注册资本将增至45亿。

宁波银行是地方性银行,在异地开展贷款业务方面受到了严格的限制。2020年开始,为了应对城商行的“野蛮扩张”,银保监会相继出台《商业银行互联网贷款管理暂行办法》、《中国银保监会办公厅关于进一步规范商业银行互联网贷款业务的通知》、《关于加强商业银行互联网贷款业务管理提升金融服务质效的通知》三份文件,严控城商行跨地域经营,过渡期至23年6月末。

这种限制体现在宁波银行对外贷款的地域分布上,宁波银行对外贷款中,浙江省地区占64.39%,其中宁波占34.49%;江苏地区占总贷款的21.89%,上海地区占总贷款的4.68%。对外贷款超过九成来自江浙沪地区。

宁银消金拥有“消金”牌照,宁波通过宁银消金展业,可以在没有宁波银行网点的省市设立直营团队,突破其无法跨区放贷的限制,提升异地获客能力。

因此,增资宁银消金,意味着新的一年里,宁波银行将会在江浙沪以外的地区大力开展个人消费贷业务,但宁波银行长期在江浙沪发展,个人消费贷能否在异地高速增长,仍有待观察。■