11月下旬以来,人民币汇率呈现加速升值态势,离岸和在岸人民币相继升破“7”,创下14个月以来新高,美元指数回落至98。本轮升值是自2025年4月美国关税冲击后开启的升值趋势的延续和加速。市场普遍认为,人民币已走出此前(2022-2024年)的贬值周期,步入一个更具内生性的升值通道。近期人民币汇率持续升值成为市场热点,美国降息周期下人民币能否延续升值趋势,人民币升值将如何影响资产价格?我们简评如下,供投资者参考。

1)、2025年人民币步入升值通道

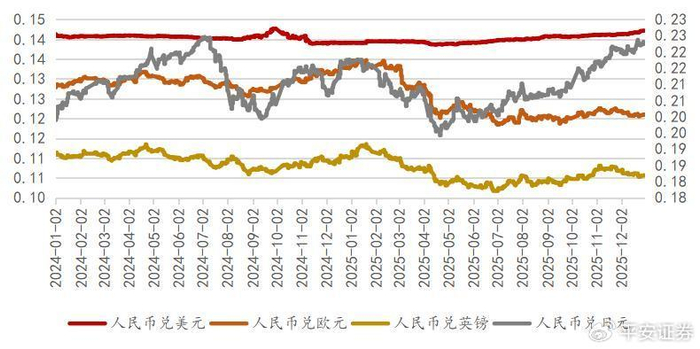

从全球视角看,人民币表现出明显的结构分化:对美元累计升值约3%,但在上半年对一篮子货币(CFETS)一度走弱,直至下半年在内生动能驱动下开启“补涨”。横向对比各国货币,2025年美元指数从110高位回落约9%,步入下行周期。欧元、英镑及拉美高息货币在弱美元背景下表现领先;而日元受限于供需疲软及政策拖累,在发达国家货币中表现相对偏弱。人民币则在出口贸易顺差和科技突破带来的资产重估预期,在主要货币中展现出极强的韧性与升值潜力。

图表:人民币兑美日升值,兑其他货币双向波动

2)、本轮升值由内生动能与外部环境共同作用

- 经济基本面的韧性:中国出口表现强劲(前11个月美元计价出口同比增长5.4%),创纪录的贸易顺差(前11个月超1万亿美元)构成了汇率最坚实的“基本盘”。同时,“十五五”规划重申经济增长目标,新型政策性金融工具资金投放完毕,传递了稳增长的积极信号。

- “待结汇盘”的集中释放成为核心驱动力:近期升值加速的最核心市场力量。过去几年,由于人民币贬值预期和持有美元资产的较高收益,出口企业积累了巨额未结汇的外汇收入(各机构估算规模在数千亿至上万亿美元级别)。随着人民币升值预期强化、年末季节性财务结算需求(发放奖金、报表编制)以及美联储降息不确定性可能带来的美元波动,企业集中进行结汇操作,形成了强大的短期人民币买盘。

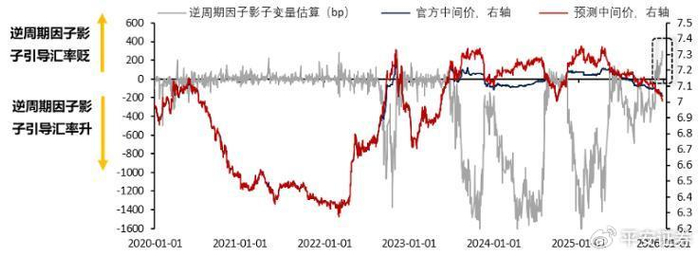

- 汇率管理“常态化”:中国人民银行通过设定偏强的人民币中间价释放引导信号。值得注意的是,在近期市场驱动的快速升值中,逆周期因子转而起到平抑过快升值波动的作用(即中间价升值幅度弱于市场价),这表明政策层认可当前升值方向,但旨在防止超调,目标是“在合理均衡水平上的基本稳定”。

图表:央行节奏管理,小幅抬升逆周期因子

资料整理:华创证券,平安证券 - 资产吸引力提升与资本回流:中国股市(A股、港股)“春季行情中”表现强劲,中美利差收窄改善了人民币资产的相对吸引力,可能吸引了部分跨境资本回流,从金融账户层面提供了支撑。

外部宽松交易与“去美元化”周期

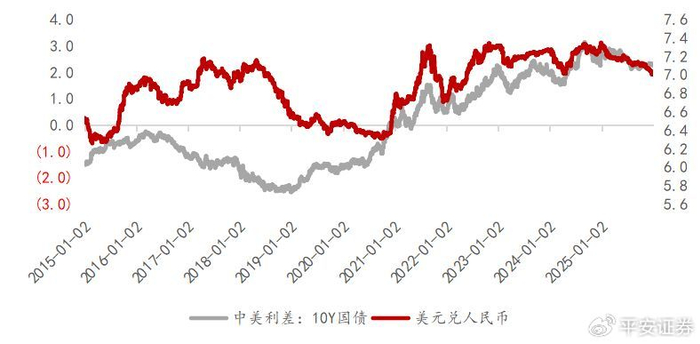

美联储降息周期延续。随着美国劳动力市场趋冷(11月失业率升至4.6%)及通胀超预期降温,市场对2026年美联储持续降息的预期维持在2次,累计50bp。2021年以来,中美汇率与利差相关新高达0.8,随着美国长端利率回落至4.1%水平,国内利率回升至1.86%后,中美利差显著收窄。

图表:中美利差持续收窄,人民币稳步升值

长期视角下,“去美元化”进程延续。美国财政赤字高企(占GDP约6.5%-7%),持续膨胀的国债规模与沉重的利息支出,将长期侵蚀美债为锚的美元体系。全球经济“多极化”趋势,新兴市场经济体量及贸易份额的持续上升,降低了其在跨境交易中对美元的天然依赖。美联储下届主席人选的鸽派倾向,削弱了美元信用,推动了全球“去美元化”浪潮。

核心结论:近期升值是外因(“去美元化”、中美利差收窄)与内因(贸易顺差、“待结汇盘”释放)共振的结果。更深层次看,这反映了市场对中国资产定价逻辑正积极化——从过去几年对“内需疲弱、地产风险”的悲观叙事,转向对“中国制造供应链韧性”和“新质生产力”的“价值重估”。

市场影响的两面性

积极影响:

- 增强中国资产吸引力:升值预期和趋势有助于吸引国际资本流入,提升人民币资产的全球配置价值。

- 降低进口成本与债务负担:有利于降低大宗商品、原材料、高端设备的进口成本,利好航空(燃油进口、美元负债)、造纸、石油化工等行业。同时,降低拥有美元负债的企业(如部分房地产、建筑、航空企业)的偿债成本。

- 提升居民国际购买力:刺激跨境消费、留学、旅游等服务进口。

- 助力人民币国际化:稳定的升值预期有助于提升人民币在国际贸易和金融中的使用意愿。

负面扰动:

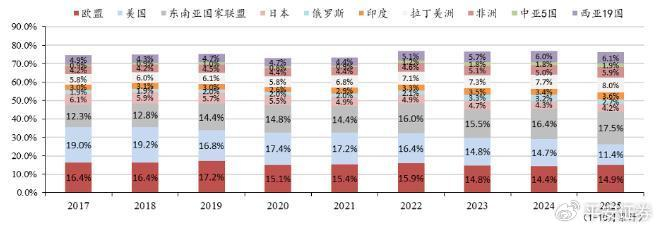

- 出口结构“对美脱敏”:中国出口份额中,对美占比已降至11.4%左右,而对东盟、拉丁美洲及非洲的占比持续抬升。由于出口市场多元化及人民币国际化(跨境贸易人民币结算占比提升),人民币汇率对美元波动的敏感性正在下降,出口企业抵御单一货币风险的能力显著增强。

图表:对美出口份额回落,美元扰动或降低

- 成本端对冲:人民币升值一定程度降低了能源、金属、纸浆等原材料的进口成本,这对于依赖进口原材料进行加工出口的制造业(如造纸、化学制品、有色金属加工)而言,起到了“对冲利润压力”的作用。但对出口企业,尤其是利润率较低、议价能力弱的劳动密集型行业构成压力。

- 外汇资产缩水:持有大量外汇资产(如外汇储备、跨境投资等)面临汇兑损失。

人民币破“7”,2026年或温和升值

展望2026年,人民币汇率有望呈现“温和升值”,2026年继续看好中国资产重估,对于美股美债投资关注汇率波动因素。一方面,2026年国内内生动能有望持续改善,人民币汇率升值趋势下,央行正加大调控力度,放慢节奏;另一方面,长周期下“去美元化”进程延续,但2026美国降息与财政刺激或有助于支撑其经济增长和资产价格相对优势,叠加美元指数空仓交易已较为极致,单边持续走弱的压力或有限。

人民币走势:人民币汇率有望延续温和升值趋势。在“破7”之后,随着中国经济彻底完成新旧动能转换,以及中国在全球制造和科技体系中地位的再确立,人民币汇率中枢有望稳步迈入“6时代”。

美元走势:预计美元指数将维持结构性弱势,走势先抑后平。美联储降息周期将持续拉低美元利率中枢,利差优势将带动美元下行。但美国经济仍具相对韧性,货币财政双宽背景下,单边下行概率较低,预计2026年走势较2025年将有所放缓。

A股:人民币趋势性升值阶段,A股往往处于“国内基本面上行+海外宽松”的利好组合中,盈利增长成为股价上涨的主要驱动力。当前,市场正处于“春季躁动”的布局期,升值预期带来的风险偏好提振有望驱动市场走出“量价齐升”的修复行情。

余垦 平安证券产品与财富管理中心策略研究员

投资顾问登记编号:S1060625080018