特朗普新政下的MAGA右翼政府,对过去“自由民主”的左翼世界秩序进行着激烈的挑战。左右翼的矛盾冲突,引发了金融市场新的叙事,美国例外论受到了挑战,美股和美元应声而下。

泽连斯基“白宫吵架”后,围绕乌克兰局势,欧洲各国纷纷表态就重建欧洲安全机制达成共识。

德国摒弃了以往坚守的财政纪律,转而采取财政扩张策略,大力投入国防建设,力求重振经济,法国则高调宣扬“核威慑”,整个欧洲似乎要抱紧在一起留在牌局中。

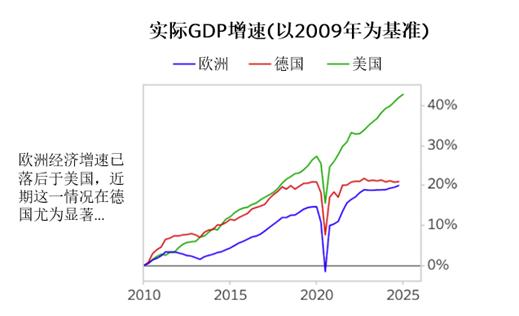

在欧洲政客们一顿顿嘴炮输出中,市场对欧洲经济复苏的信心由此大增。鉴于美股此前已处于高位,资金便借着欧洲经济复苏这一新叙事,从美股市场撤离,转而流向欧洲。

受此影响,美股大幅下跌。美元指数也经历 “五连跌”,从 110 的高位一路下滑,跌破至 104。然而,欧洲市场却是另一番景象。

在财政扩张叙事的影响下,年初市场还一致看衰、被认为会走向平价的欧元,一改颓势。欧元兑美元汇率(EURUSD)持续上升,达到 1.08。欧洲股市更是成为开年以来表现最为亮眼的市场。

最近热闹的地缘局势下,市场会抛弃美股转进欧洲吗?下面就给大家捋一捋。

一、全球秩序重构与金融叙事嬗变

1、单极霸权的终结与多极博弈的兴起

在俄乌问题上,由左翼欧美制建派(也就是所谓的 “深层政府”)主导的旧秩序,和 MAGA 右翼秉持的 “美国优先” 新秩序之间的矛盾再次激化。

旧秩序代表着由美国通过武力输出保护盟国形成的单极化秩序,输出武力获得美元霸权。

美元霸权意味着全世界都相信地表最强的美国不会违约,美元币值稳定,大家做生意结算都使用美元,各个国家也用美元作为储备货币。

好处就是美国可以通过印钱发国债来刺激国内的经济而不担心通胀,老百姓用美元来购买全世界的商品,全世界通过贸易赚回来的美金,又去买了美国国债,形成一个美元的循环。

而特朗普政府的"MAGA2.0"战略正撕裂二战后由美国(左翼制建派)主导的单极秩序。这种战略转向的本质是美元霸权循环体系的瓦解——美国通过军事同盟体系维护全球贸易结算美元化的默契基础正在动摇。这种权力真空引发的连锁反应正在重塑全球资本流动逻辑。

根据BIS最新全球流动性报告,各国央行正进行冷战以来最大规模的资产结构转型:

•黄金储备占比从10%升至19%(1980年以来最高)

•美债持有期限从6.2年骤降至3.1年

•离岸美元流动性萎缩12%(主要流向新加坡和迪拜)

2、大西洋联盟的崩塌与欧洲的战略困局

在美国放弃单极化的霸权主义,寻求美国利益优先的战略,意味着世界权力出现了真空。在没有首领的黑暗丛林的自由竞争中,各国都会追求自身利益最大化,未来地缘冲突风险将会直线上升。

而这次美国不与欧洲商量就和俄罗斯商议和谈计划,而且不再对欧洲提供军事保护,直接摧毁了二战后为牵制苏联而形成的大西洋联盟。

欧洲并没有保留太多的军事实力。面对缺少美国制约的俄罗斯,武装力量薄弱的欧洲左翼大佬们集体慌了。

欧洲面对新旧秩序的转折点,大家都意识到美国靠不住了,欧盟如果要在外交政策上统一,就必须跟随东欧和北欧的反俄立场,长期对抗俄罗斯就要自立根生,增加国防开支,并重建军事能力,欧洲不成为世界一极,就会沦落为餐桌上的菜单。

面对新秩序下的现实,德国下一届政府打算打破一贯坚守的 “财政纪律”,计划推行一项 “不惜一切代价” 的财政扩张方案,以此来刺激经济增长。

德国人向来作风保守,长期严格恪守《马斯特里赫特条约》。在过去十年间,德国的平均财政赤字率仅为 0.5% ,这意味着德国拥有充足的操作空间来实施财政扩张举措 。

欧盟虽然是统一货币政策,但他是个先天残疾,散装的欧洲并没有统一各国的财政。德国有扩张的底气,而其他的“欧猪”队友们,有些本身债务就高,很难同步跟上财政扩张的道路。

尽管STOXX 50指数年内上涨15%,但欧洲基本面仍存在三大致命伤:

能源转型成本:欧洲自废北溪管道后,能源成本高企,德国工业电价仍比美国高出40%,

人口结构陷阱:欧盟劳动年龄人口占比已跌破60%,移民政策导致社会福利支出/GDP突破25%,新移民带来的人口绿化黑化问题严峻。

技术代差危机:欧盟AI专利数量仅为中美总和的1/3,欧洲集体在错过互联网这班车,在AI上又拉开距离,新技术与生产效率上都已经落后于中美。

当前,欧洲经济基本面极为孱弱。在这种情况下,财政扩张使得利率不断攀升,过高的融资成本给企业以及本就不太稳健的国家财政带来诸多负面影响。欧洲若想实现伟大复兴,扭转长期经济停滞的局面,依旧困难重重。

二、特朗普潮汐与欧洲叙事

1、特朗普周期的潮汐退却

民主党拜登当政时期,走的执政路线是通过财政扩张来刺激经济,同时带来高通胀和高利率,美元指数的走强。

而特朗普是对内减税与改革、对外关税来平衡美国财政问题,缓解高通胀,降低利率带来供应链回流,美国经济再次伟大。

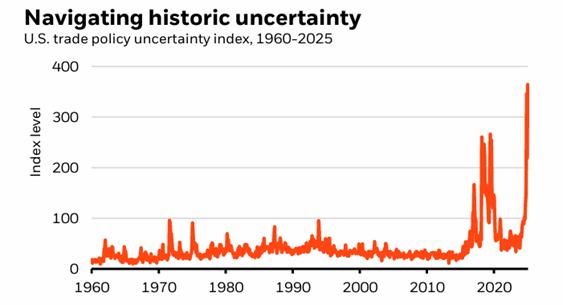

但特朗普上台后,对内查账对抗建制派搞乱官僚系统,与对外关税进一步加剧市场担心通胀一直降不下来,利率维持高水平。

同时特朗普对重要政策的一日三变,不确定性困扰着美国上下。在这种环境下,企业投资与个人消费信心不足,经济增速必然会放缓。

近期发布的数据有美国经济放缓的迹象,2月消费信心降至8个月以来最低,同时面对抵押贷款利率高企,美房产市场活力减弱。

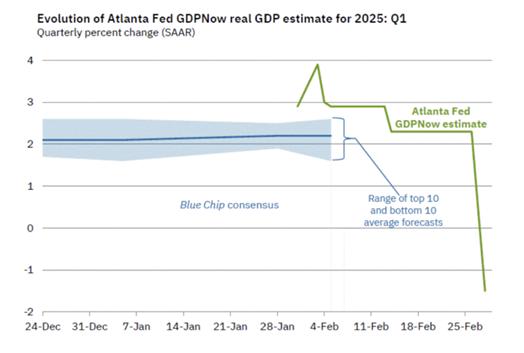

亚特兰大联储GDP Now最新预测Q1 GDP增速预期下降-1.5%。在下,企市场对滞胀(通胀高,但经济增长放缓)担忧进一步加剧,引发Trump Recession叙事。

当下1季度披露的数据走弱,可以甩锅“都是拜登的错”,后续的数据才能评估特朗普治理下,DOGE的对内改革是否影响就业与消费,关税政策是否打击企业投资信心。

2、美股估值逆转带动美元指数走崩

AI热潮带动的美股三年牛市,“回调即买+美股永远涨的信仰”将大量资金从世界各地吸引到美国,推高美股估值,Mag 7的高集中度,VIX的低波动,超便宜的末日期权价格,大家都相信美股不会下跌。

但最近美股跌落了神坛,AI巨头英伟达在业绩披露符合预期,明确AI芯片需求后,仍没企稳,一路跌。不仅Mag 7巨头跌,连拥有特朗普“放松监管“预期的金融股也一起带着崩。

其实英伟达基本面没变,只是估值神话的泡泡越吹越大越紧绷,在外部宏观环境改变之后,市场定价者对AI估值的定义也变了。

微观上,中国DS的出现,其开源的商业模式与成本优势,让本来打算搞闭源,通过商业闭环(垄断)赚大钱的逻辑出现了裂缝。市场对巨额资本投入下的盈利产生怀疑,虽然嘴上不说,但心理对估值假设自然需要调整下。

就如同仿制药虽药效不如原研药,但顶不住他便宜,有钱的患者可以选贵的,没钱的可以用仿制药代替。

宏观上,特朗普的贸易政策千变万化,不仅可能带来长期通胀,潜在的高利率与不确定性更影响企业信心,企业不敢投资,居民不敢消费。

市场对美国经济保持强劲增长的宏观看法改变了,美国资产例外论出现了动摇。

微观与宏观层面的新因素交织在一起,使得大家都在担心,AI 热潮催生的高估值背后,真实的盈利前景能否与之匹配。

在宏观环境由强劲增长变为滞胀担忧,产业估值由资本投入变为盈利增速,AI带领的美股牛市的增长势头被扭转了。

资金便借着欧洲经济复兴这一新叙事,从美股市场撤离去欧洲战场。

三、美股会被抛弃吗?

1、逃离美国,欧洲股市重获资金青睐是昙花一现还是持续盛况?

欧元和欧股这波上涨是财政扩张刺激下“”经济复兴”的故事。现实是 “军费修宪”等财政扩张政策能否通过德国议会都是个未知数。

前面也分析过欧洲的基本面并不好,况且欧洲面临在中美博弈中选边,旁边还有个缺少美国制约的俄罗斯在家门口虎视眈眈,日子并不好过。当市场新的叙事出现,资金又会去新的交易目标。

2、美股估值神话逆转,美股真不行了?

当前,市场只是担心美国经济增速在特朗普的“改革治理”下发展变缓,大家的信心面对通胀和各种贸易政策的不确定性,变得不像以前那样鸡血,不积极并不表示他不行了。

宏观层面上,美国的家庭和企业的资产负债表都挺健康,银行体系在金融危机后的强监管下更是急待特朗普松绑后的大显身手。

当下美股市场更多的是技术性的衰退,并非美国基本面有问题。市场会较快定价美股估值中的就业和收入增长预期,美股仍然具备战术配置价值。

而且,鲍威尔再看美股这么跌下去,也会着急行使美联储看跌期权(Fed Put),就像去年市场“交易美国衰退”一般,美联储顶着通胀预期来降息救市。这不眼见美股的持续下跌,鲍威尔上周六喊话“经济形势良好”,来稳住美股。

3、黄金:仍是全球右转下长期的避险配置

新旧秩序转变下的地缘冲突无法避免,美国收缩意味着美元信用的衰弱。近期差套利引发的逼仓行情日趋结束,多头止盈带来抛盘压力,黄金高位回落后持续震荡。

但长期看黄金ETF的持续大额净买入与央行购金仍支撑黄金的长期需求,俄乌和谈的不确定性提升,长期全球右转+世界多极化的趋势正在加速。

站在这个秩序重构奇点时刻,正如索罗斯所言,“重要的不是正确,而是在正确时下重注" 。

头条号入驻

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有