如果说近年来发展较猛的城商行,宁波银行算其一。

特别是在零售金融方面大刀阔斧的迈进,一度被称为新一代“零售之王”。

然而,“花无百日红”。在银行业整体面临的LPR下行、净息差收窄等压力下,宁波银行也不可避免地告别曾经的高增长,迈入“勒紧腰带”过日子的时代。

2024,或许就是其中的转折点。这一切,皆有迹可循。

01

痛失城商行“市值之王”

2024一开年,宁波银行就被上了“眼药水”。

在年初市场公认的“黑色星期一”,宁波银行市值被江苏银行反超,痛失霸占多时的“市值之王”宝座。

而这,从2023年就已有体现。从过往统计来看,宁波银行的市值巅峰期应该是2022年2月11日的2702.19亿元,然而时不利兮,2023年宁波银行市值开始步入“稳步下行期”,全年大跌37%。从2024年来看,这一趋势仍在延续。

截至4月11日收盘,宁波银行总市值1372.89亿元,江苏银行总市值则为1455.26亿元。

实际上,宁波银行高估值一直是市场热议的话题。但具体是否被高估了,可能并无具体的定义。毕竟,近年来,无论是从市盈率、市净率、市现率还是市销率来看,宁波银行在城商行梯队中都遥遥领先,但是若从盈利指标以及净资产等方面来看,江苏银行、南京银行等与宁波银行之间并没有太大差距。

但如今,繁华已过,宁波银行似乎也不得不面对这赤裸裸的现实。

02

大力发展消费贷的隐忧

泡沫吹散,留下哀伤的同时,也折射着其中的问题。

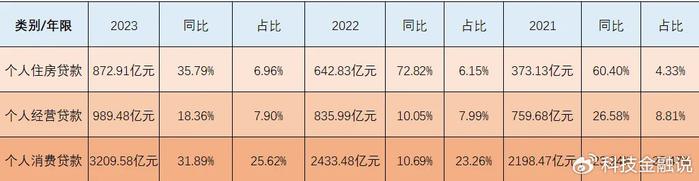

近年来,乘着政策东风,宁波银行大力发展零售业务。而值得关注的是,宁波银行发展零售业务的重点则主要在于消费贷,而非大多数银行所选择的个人房贷,这一点历年数据中便可直观。

如下图数据,2023年,宁波银行的个人住房贷款规模同比增速直接“腰斩”,和2021年、2022年的高增长形成强烈的对比。

从占比来看,个人房贷在个人贷款中的份额也较低;个人消费贷则一直保持在20%以上。另外从历年增速来看,个人消费贷的同比增速也处于稳步跃升的态势。

然,高收益伴随高风险,对于银行来说也是如此。消费贷属于纯信用贷款,对于银行来说最大的好处就是“利率高”,但是之于房贷这种有按揭抵押的贷款业务,消费贷的风险自然也高。特别是在复杂的经济周期下,消费贷背后的隐忧着实不可小觑。

所以,在携手“消费贷”高歌猛进搞零售的同时,宁波银行要面对就是水涨船高的“不良率”。年报数据显示,2021-2023年,宁波银行个人贷款不良率分别为1.24%、1.39%、1.5%,逐年递增。

同时,还有违规问题。就在4月7日,国家金融监督管理总局公布的罚单显示,宁波银行台州分行因信贷资金被挪用于股权投资等3项违规被罚款90万元。而这对于近年来的宁波银行来说,似乎也是“家常便饭之事”。

02

高收益难以为继

在“得零售者得天下”口号盛行之时,大举进军无可厚非。但是宁波银行这种过于依赖于零售业务收益的现状,在银行追求多元化发展的今天,早已不再适用。

特别是现在消费贷利率一卷再卷,想要从中在获高收益,已愈发艰难。

从宁波银行历年年报中可以看到,其不论是对公贷款还是个人贷款,其平均利率都在下滑。其中,2021-2023年,其个人贷款的平均利率分别为7.21%、6.92%、6.34%。

另外,虽然2023年宁波银行的营收净利双双增长,但是增幅也在收窄。从营收来看,其同比增幅已从2021年的28.37%降至6.4%;净利增幅则从2021年29.55%降至10.17%。

结语

种种迹象或许也在表明,2024,宁波银行的下行拐点已至?

而如何突破这一现状?在行业整体都面临重重压力的背景下,打破原来业务模式,改善单一依赖性现状,拓展多元化路径,实现转型发展,对于宁波银行来说,或仍是关键。