“中字头”为代表的上市央企估值攻势下,“中特估”正被视为与AI并驾齐驱的“投资主线”。

Wind顺势推出了中特估指数——该指数今年以来累计上涨已接近三成,并处于回溯测算后超过22000点的历史最高位。

尽管5月8日以来出现阶段调整,但中特估引发的“淘金热”,仍让汇添富、广发、招商等一众公募机构积极扮演“卖铲人”角色。

5月份以来,中证国新央企股东回报、中证中央企业红利等ETF的拟募集规模将达80亿元。

作为热门题材,中特估的故事或许还没讲完,甚至可能被后续的市场反应进一步推波助澜;而那些将其等同于“国企估值重构”的先验情绪,正将种种反常与风险审视抛诸脑后,并在追逐短期波动的多巴胺中尽享刺激。

01

国改的“新瓶”

上市国企之所以被长期低估,大多归因于治理维度的三重困境。

一是代理危机。

国有企业高管可能会优先权衡自身利弊,而非顾及国资以及公众股东利益,这会导致潜在的低效经营甚至侵占风险的发生。

比如某上市国企一把手,极有可能为了满足上级国资的短期考核而牺牲公司的长远发展,再或者通过报销支配权大笔浪费管理费来满足一己私欲。

代理危机下,市场甚至会对个别上市国企的资产真实性将信将疑。

二是大企业病。

国央企大多在所处行业具有庞大的体量规模,甚至坐拥垄断低位,但这就意味着高昂的沟通成本。

船大也调头很难,当业态发生变革,大企业病也会成为国央企转型的阻力。

三是社会代偿。

在担负日常经营成本的同时,国央企在为很多社会成本买单。

例如许多涉及基础服务的央国企在终端产品或服务的价格上存在管制,这注定会对股东利润带来侵蚀;

再如5G的基建浪潮中,央企运营商们为尽快满足覆盖率,需要投入巨额资源大干快上快,然而目前还没有看到经济意义上的收效,甚至个别地方因为基站空转不得不拉闸控本。

解决治理主要靠改革,所以此次中特估主题中,受瞩目的重要变量是国企改革预期。

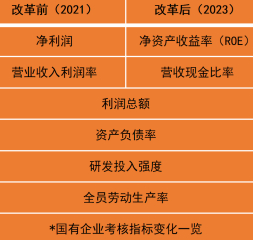

新一轮改革的确已有征兆——将国资做强做优做大不但成为新的发展目标,国资委还在2023年1月将央企考核体系从2021版的“两利四率”调整为“一利五率”,引入了市场尤为关注的ROE、现金流等指标作为权重。

如此调整或许可影响部分上市国企的行为,例如一些盈利稳定、手握大量现金的选手,可以通过股份回购、降低分母的方式提高每股ROE,贴合考核要求。

但审视过往,国企改革从不是新鲜事。

多年以来,这本就是一件与经济改革并行、不断动态优化调整的长期事项。

2015年的牛市前期,国企改革的强烈呼声也曾带动了一批国企主题ETF的发行潮。

由于高位接盘,彼时密集发行的11只国企主题基金,8年来的平均年化收益只有4.4%,其中的长盛国企改革主题,至今呈现着年化-10.6%、成立以来59.2%的巨幅亏损。

某种意义上,“中特估”成了7年前国改“老主题”穿上的一件“新马甲”。

4个月30%的上涨背后,更多是冷饭热炒带给市场的新鲜感,至于能否对基本面注入新鲜血液,这不仅难以预期,甚至是不被人们关心的话题。

02

天然佐料

面对题材的流量魔力,没人愿意错失机会。

凭借“中特估”风口,多家公募开始摩拳筹备新一轮的国央企产品。

5月15日,汇添富、广发基金、招商基金三家机构同步启动了旗下的中证国新央企股东回报ETF发行,按照单只产品20亿元的募集上限,3只产品累计将完成60亿元的募集。

三只ETF跟踪的中证国新央企股东回报指数,自2017年以来拥有相对可观的9%全收益年化回报率,但已然站上10倍的动态PE已达历史分位点的94%,远超9.71倍的危险值。

作为由央企国改平台国新投资的定制指数,参考汇添富上海国企ETF模式,上述三只ETF的部分份额大概率会取自国资股东的换购。

尽管单只规模有限,一些机构甚至可能已完成了部分换购持有人的勾兑,但这仍然不妨碍三只产品享受当下红利。

毕竟当前发新正值天时。

一方面,与上述三家机构同期申报央企ETF的,还有嘉实、工银瑞信、银华在内的6家公募机构,目前尚未获准发行,此时募集可以抢占先机。

另一方面,中特估在市场中已然形成了吸金效应。

5月13日,华泰柏瑞中证央企红利ETF仅用了短短7个交易日就完成了20亿元的上限目标。

题材助力的营销之下,不少存量国央企ETF也开启了滚雪球——今年以来,国泰央企共赢ETF规模增长超过15倍,南方中国国企ETF年内规模增幅达25倍,成为今年规模增速最快的ETF产品。

一些机构甚至并不掩饰此时的发行计划与“中特估”之间的关系。

例如华泰柏瑞中证央企红利ETF的基金经理李茜就评价称:

随着“中国式现代化-中国特色现代资本市场-中国特色估值体系”这一时代主线在资本市场不断展开,市场对“央企估值重塑”的关注度也在不断提升。

但不要忘了,国央企ETF更多时候仍定位于提高国有资本优化股权管理的工具,未必适用于普通投资者的长期配置。

Wind数据统计,截至5月16日的国央企ETF共有20只,平均年化回报率约为5.5%,其中绝大多产品的机构持有人比例超过九成。

03

求同存异

任何拒绝具象拆解,仅依托抽象概念作出的判断,往往经不起推敲。

当我们讨论“中特估”时,我们在讨论什么。

那些由中字头掀起的轮番炒作的最大问题,恰恰在于“中特估”能否完全与“国企估值重构”划等号?

解释这个问题,仍要回到故事起点寻找答案。

“中国特色的估值体系”缘起于证监会主席易会满2022年底在金融街论坛年会上的演讲提议,原话是:

「我们要深刻认识我们的市场体制机制、行业产业结构、主体持续发展能力所体现的鲜明中国元素、发展阶段特征,深入研究成熟市场估值理论的适用场景」

「把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥」

此后便有许多观念将中特估局限的推断为“国央企的价值重构”,并认为上市公司的估值曲线可能会基于产权类别而出现新的分化。

5月11日,上交所召开了一场“发现央企投资价值,促进央企估值回归”交流会,进一步强化了市场的如此推断,尽管这只是一场并不代表监管层意志、属于市场自发行为的ETF推介活动。

若仔细审视易会满演讲涉及“中特估”的上下文,反而感受到更多对不同所有制企业“一碗水端平”的初衷:

「我们始终坚持“两个毫不动摇”,支持各种所有制经济利用资本市场发展壮大」

一些国央企估值低,不少人视“中特估”为提升估值的政策路径,这是一种充满实用主义的理解,其中所基于的假设前提,仍是对股市早期“帮助国企脱贫解困”定位的某种刻舟求剑。

事实上,多年以来以贵州茅台、伊利股份、云南白药、青岛啤酒为代表的一批国有上市公司已着实为一批投资者贡献了货真价实的股东汇报。

回到易会满的演讲原话似乎足以发现,中特估体系不止包括国有企业,也包括其他所有制企业:

「目前国有上市公司和上市国有金融企业市值占比将近一半,体现了国有企业作为国民经济重要支柱的地位;民营上市公司数量占比超过三分之二,近几年新上市公司中民企占到八成以上;外商控股上市公司市值占比约4%;

多种所有制经济并存、覆盖全部行业大类、大中小企业共同发展的上市公司结构,既是我国资本市场的一大特征,也是一大优势」

考虑到社会制度与文化差异,未来逐渐成行的“中特估”固然会具有因地制宜的特点。

然而人们更偏好关注差异,却忘记了它与成熟市场所秉承的价值投资理念仍然拥有更多的共通之处,正如易会满在去年演讲时所说:

「我们要充分吸收借鉴成熟市场尊崇法治、恪守契约精神等理念,完善相应的会计核算、考核评价制度,秉持专业态度,涵养良好的职业操守,让资本市场更加健康、充满活力」

反过来看,如果让“中特估”成为一种伴随股价炒作的市场流量工具,甚至是某些产品的营销标签,或许恰恰不是监管层所真正愿意看到的。

因为那反而印证了易演讲中所强调的某种市场病灶:

「一些投资机构还没能牢固树立价值投资的理念,热衷于追逐市场热点,“散户化”特征明显」

(完)