有朋友让分析一下宋城演艺这家公司,在其2021年半年报发布后,我分析过他们家的情况,这是一家主要经营表演行业的公司。

谁都知道,这类行业肯定是受到疫情的严重冲击,有时,我甚至在想,他们能不能继续经营下去,可能都会面临问题。但是,看了财报后,我们的结论却并不是这样。

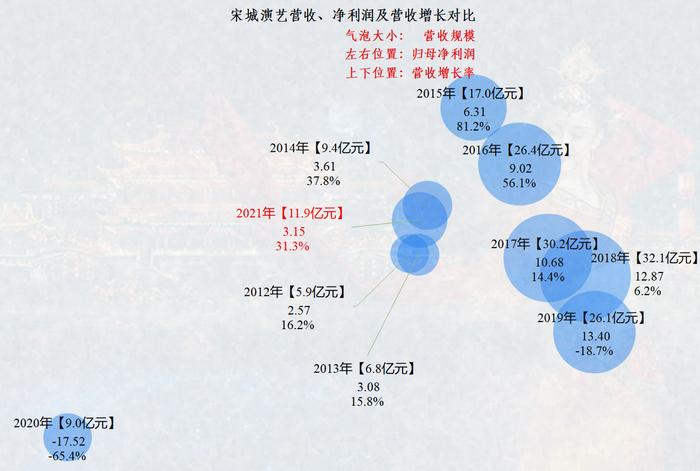

宋城演艺的2021年还是形势严峻的,以中等偏小的气泡,位于图中偏右上角的位置。在营收规模、营收增长率和净利润方面都只算中等水平。

但是明眼人一下就看得出来,不是有2020年在那里垫底的话,其实2021年的情况就是相当难看的了。

从2015-2018年,宋城演艺都是营收和净利润双增长,但却能明显地看出来,增长率在持续下降之中。然后就有了2019年的营收下降,但净利润却还有小幅增长。

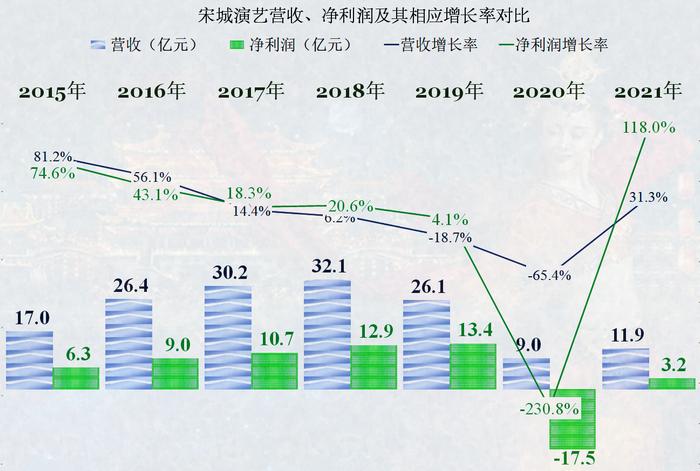

接着就是来了疫情,2020年营收暴降了65.4%,出现了高达17.5亿元的亏损。2021年疫情得到控制后,形势开始好转,但已经无法恢复至疫情前的水平,营收仍然不及2015年,净利润更是只有高峰时的四分之一左右。

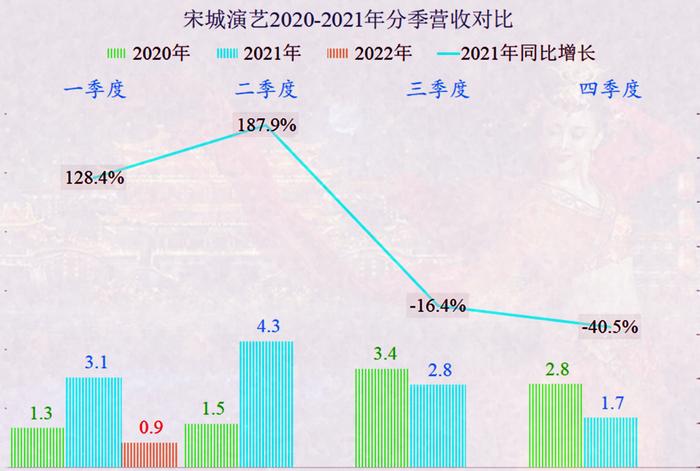

我们都知道,现在的疫情好像又严重了一些,还发明了“静态管理”这个词,至少我在四川省内的流动都受到了一定的影响,那么对宋城演艺会不会有影响呢? 不仅有,影响还很大,我们看其发布的一季度财报就知道,其发生了有公开数据以来的首次一季度亏损,而且营收规模还跌至了一亿以内。

这就有点让人担心了,虽然有春节的影响,但哪年没有春节?虽然有疫情的影响,但2020年和2021年也有。要找到比2022年一季度营收还低的一季度,一直要找到十年前的2012年了,转了一圈,回到十年前,这就是麻烦了。

为了弄清楚这个情况,我们只有把这九个季度分季的营收给摆出来对比一下,不管是疫情还是其他什么的影响,从2021年三季度起,宋城演艺季度环比的营收就持续下滑,这种趋势到2022年一季度并未停止,从现在的形势估计,极有可能延续至二季度,甚至更久。

由于经营的不稳定性,宋城演艺的毛利率持续两年下降,已经跌去了20个百分点,这已经是很大的幅度了,但其实51.1%,仍然是一个非常高的毛利率,只要有营收,并不存在经营不下去的问题。

只是净资产收益率已经跌至4.2%,这已经和银行利率差不多了,这样的水平确实不太高。这除了有盈利大幅下降的影响以外,其实也和他们的资产负债布置有关,可能是基于对未来不确定性的恐惧,或者是还准备在疫情结束后大投资,其资产负债率不到20%,基本没用上杠杆。别外其资产周转效率也下降明显,这好理解,疫情以来,营收下降那么多,能周转得快才怪了。

从一季度来看,毛利率还在下降,已经直奔42%而去了,看来其近期的形势确实不太乐观。

我们把其与A股另一家公司三湘印象做一个对比,一直领先的宋城演艺,怎么在疫情下就被三湘印象超越了呢?答案其实很简单,宋城演艺还主要是在做演艺表演业务,而三湘印象已经临时弄了一些房地产业务来把演艺业务的下降缺口给补上了。

但有趣的是,房地产业务其实也不行,虽然受到到的影响因素跟演艺行业有区别,但三湘印象也仅是靠房地产顶了一年,2021年的净利润表现还不如宋城演艺。

我们是没有必要做资产负债构成或偿债能力分析的,前面就说过,宋城演艺的资产负债率还不到20%,现在就是受疫情的影响,业务开展可能受到管控等的影响,其他倒没多大的问题。

我以前分析过宋城演艺,其实是有问题没有想通的,那就是看着那么多俊男美女在表演,这些人的收入应该也是不低的,我在看其表演的时候想,这样经营现场表演会不会亏损呢?于是我们做了一个有趣的对比。

把宋城演艺两年的人均报酬等做了一张图,其实这个数据的准确性相对差一些,但还是可以大体反映出来其为人工支付的支出情况。2020年才不到13万元,2021年不到20万元,我们都知道这些表演人员的收入不应该只有这个水平。那么只有两个可能,我们高估了这些人的收入,我在想,抖音和网红这类人群大量产生的原因,跟以前培养了太多的“表演”专业的大学生有关,那么宋城演艺是不是也在享受这方面的红利呢?

另外就是其采用了大量的外包等方式来处理,按场次之类的来给予报酬,然后把这些人空闲时的成本转嫁出去。但从其仅有的不到3000万元的劳务外包报酬来看,这种模式的应用还是不是宋城演艺的主要用工模式。

以上就是对宋城演艺2021年及2022年一季度财报中业绩相关情况的分析,其实力还在,行业也很有前途,至少现有的盈利模式还是非常有效的。

但现在面临着几个不确定性,一是疫情的影响,二是疫情结束后旅游行业可能面临着消费能力下降的影响。前者的影响是短期的,后者的影响可能是中长期的。当然,更长期看,人口下降后,廉价演员这种劳动者可能会越来越不好找了。

声明:以上为个人分析,不构成对任何人的投资建议!