内蒙的一场发布会,引起了网友的好奇,但我并不是来讨论这件事的。我是说当中出现的疑似爱马仕桑蚕丝丝巾,听说售价在4000元以上。

丝巾不是数千年来,我们出口的主力吗?在很多国家的语言中,用“赛丽斯”也就是丝绸这个单词来指代中国,只是后来英语中用瓷器(china)一词来指代后,这种影响才慢慢降低了。既然是出口,爱马仕等国际品牌当然可以选用这类原料来生产昂贵的产品卖给国人,这从商业上来说并没有问题。

显然,现在丝绸已经不是我国的主要出口商品了,这既有丝绸在与其他材质面料的竞争中不占优势的原因,也和国内的制造业兴起后,工业制成品的出口爆炸式增长有关。

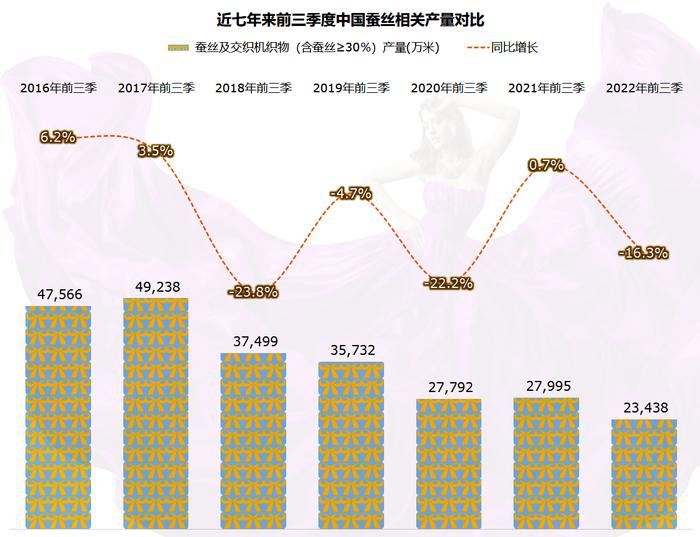

在2017年前三季度,丝绸的产量创下了近5亿米的峰值后,开始出现明显的下跌,虽然也有2021年疫情下的反弹,但截止2022年前三季度,产量已经只有峰值时的一半了。对于这种产销量下降,又有一定文化积淀的产品,确实适合于打造成奢侈品,成功的案例就是白酒之王——茅台。

我们今天就拿一家上市公司的财报看一看丝绸及相关产品的经营情况吧。浙江嘉欣丝绸股份有限公司(股票简称:嘉欣丝绸)坐落于“中国绸都”嘉兴,前身是1984年成立的嘉兴市丝绸公司,经过多年的发展,现在已经成为一家以丝、绸、服装为主业,多元产业布局的现代化企业集团。

嘉欣丝绸拥有全资及控股企业30多家,业务覆盖工业、贸易、品牌(金三塔、玳莎)、供应链金融、房产、教育(嘉兴一中实验学校、嘉兴一中实验经开学校)等六大板块,员工四千余名。2010年5月,嘉欣丝绸在深交所主板上市。

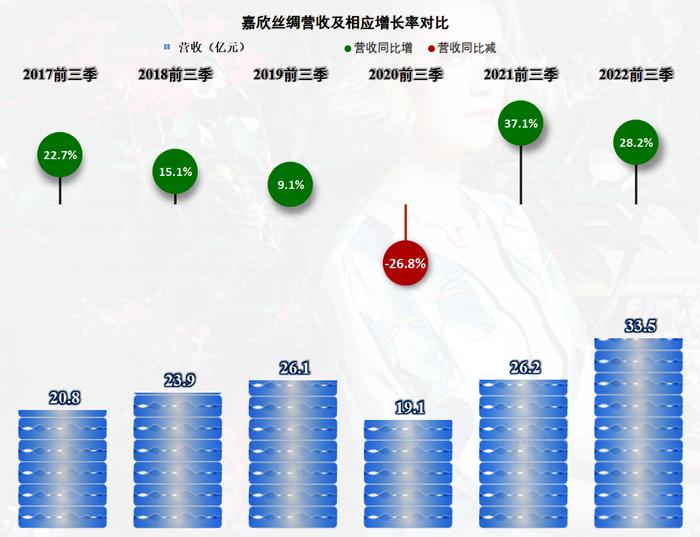

在疫情发生前的2019年前三季度,嘉欣丝绸的营收达到了26.1亿元,疫情下的2020年同期有较大幅度的下降,2021年同期恢复并超过2019年的水平,2022年前三季度,在高位同比增长了28.2%,规模达到了33.5亿元。

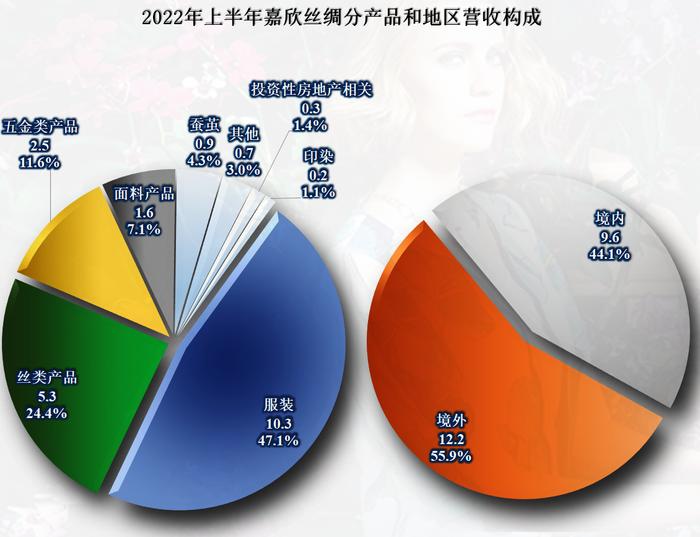

分产品(上半年数据)销售来看,服装、丝类产品、面料产品、蚕茧和印染,主要都和丝绸有关,是嘉欣丝绸的核心业务,其他业务的占比也就10%出头,嘉欣丝绸还是比较专注于主业经营的。有55.9%的产品是面向境外销售的,虽然中国已经不是靠丝绸出口来创汇,但对于嘉欣丝绸还是,他们的“丝绸之路”还在继续。

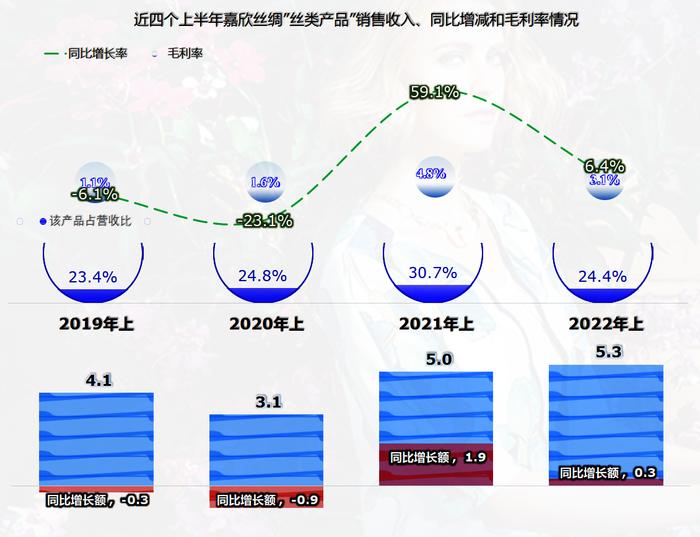

我们挑其具有代表性的“丝类产品”来看一下近几个上半年的对比情况,在2020年上半年因为疫情有所下跌以外,增长还是不错的,而且2022年上半年还巩固了这一趋势。但是,由于丝类产品的毛利率极低,一直未超过5%,嘉欣丝绸的重点当然会放在服装类成品等市场上,这项业务是业绩的基础,而不是直接贡献者。

为何国内的产量下降,而嘉欣丝绸的产销量还有上升呢?原因就是萎缩的行业,集中度会提高,其他竞争者退出后,行业龙头往往还会有所增长的。

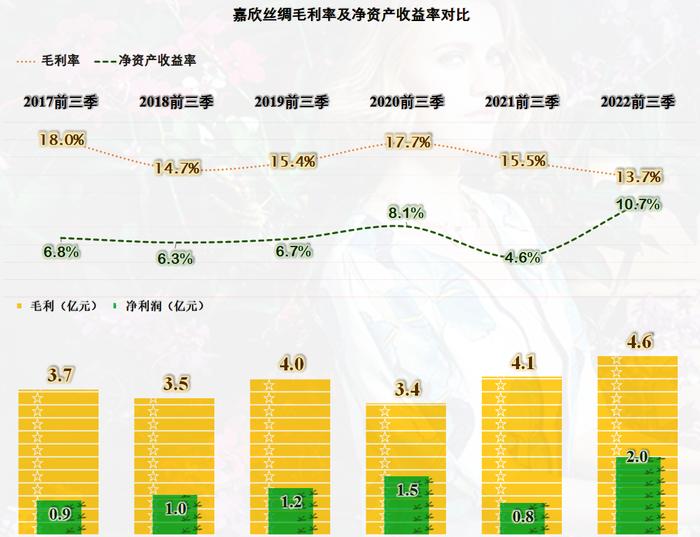

虽然净利润在1亿元左右波动,但并没有大起大落。特别是近三年,既可以顶住疫情的影响,还可以抗住经济下行的压力;更能在2022年前三季度,创下前三季度的净利润新纪录2亿元。

嘉欣丝绸的毛利率是两三年一个波段,但是每一波以后,最高值和最低值都有所下降,这种趋势也符合萎缩行业的特点。嘉欣丝绸能采取的措施是从自身想办法来解决,比如2022年其毛利只比去年同期多出5000万,但净利润就可以多出1.2亿元。这除了有投资收益等的影响以外,主要还是主营业务的盈利情况大幅改善。

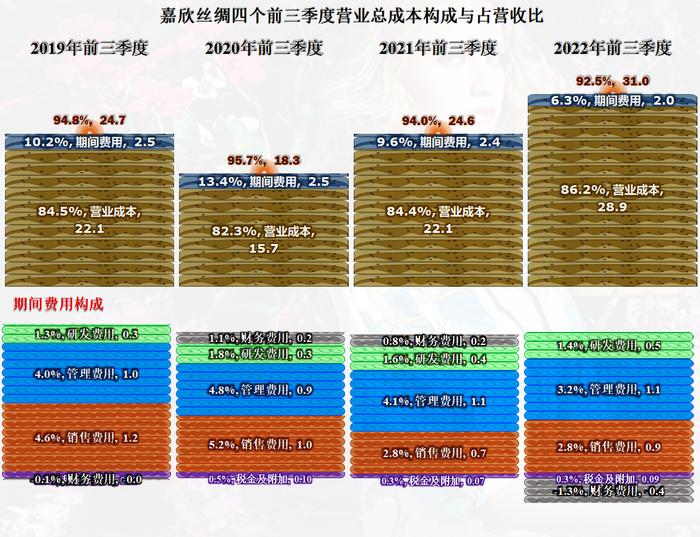

期间费用占营收比,同比下降了3.3个百分点,不仅抵消掉毛利率下降的影响,还把盈利空间扩大了1.5个百分点。虽然主营业务7.5%的盈利空间在A股中并不亮眼,但经营这种传统业务的企业,有这种表现已经不错了。我的老家四川南充,也是号称绸都,就已经没有可以与其相比肩的丝绸类企业了。

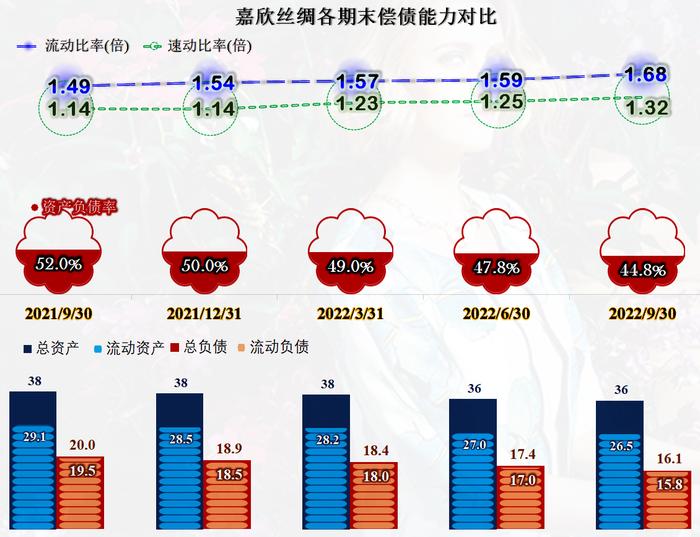

2022年三季度末,嘉欣丝绸的资产负债率仅为44.8%,比去年同期大幅下降,其资产结构较轻,符合轻工行业的特点,并没有搞一些不太相关的大投入来影响到资产结构,其长期偿债能力是很强的。1.68倍的流动比率和1.32倍的速动比率,其短期偿债能力也是相当强的。为此,我们省去了对其资产负债等方面的分析内容。

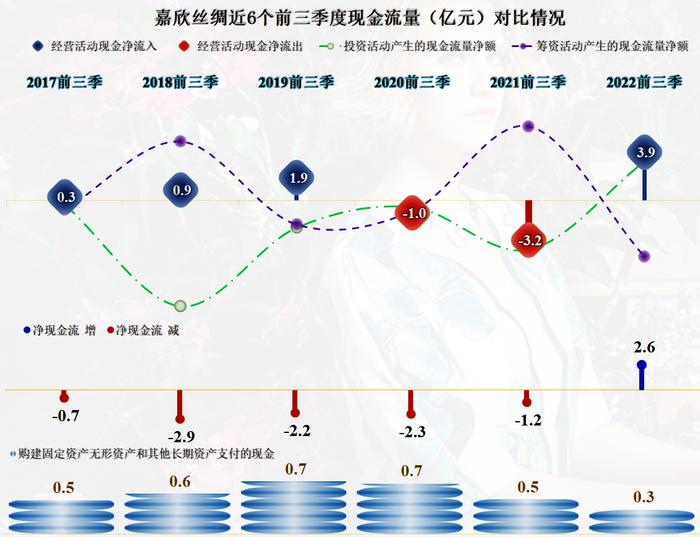

在现金流的表现方面,前两个前三季度,经营活动的净现金流出的不利情况,在2022年前三季度得到纠正,并且创下了3.9亿元的同期新纪录。在固定资产等经营性长期资产的投入方面,嘉欣丝绸是相当慎重的,其投资规模较小,并没有盲目地搞扩产能或者在多元化发展方面搞大投入。

丝绸承载着民族曾经的荣耀,"一带一路"的路,正是丝绸之路。丝绸和芯片比,其显得技术含量不高;丝绸和新型化纤材料比,也有明显的价格等短板。嘉欣丝绸坚守着这一主业,而且把其经营得不错,我们还是应该给其点赞的。

声明:以上为个人分析,不构成对任何人的投资建议!