朋友们应该已经看到了,今天国际的董事长被监视居住了,今年A股中出这种事的公司,我已经记不清是第几起了,反正不少。

深圳市今天国际物流技术股份有限公司(股票简称:今天国际)是一家专业的智慧物流、智能制造系统综合解决方案提供商,成立于2000年,2016年在深交所创业板上市。

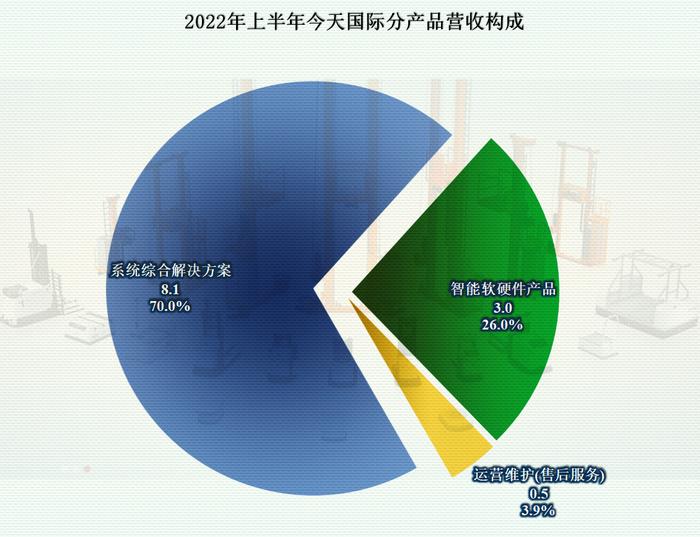

从2022年上半年分产品的营收构成情况来看,主要的产品是“系统综合解决方案”和“智能软硬件产品”,听起来复杂,实际上就是生产或者外购一些设备,开发或者外购软件来解决工厂、物流企业等的堆码、出入库之类的信息化之类需求,我觉得要算是工业方面的“系统集成”服务商。虽然名称叫“国际”,实际上都是国内业务,我们就不看其分地区的营收构成了。

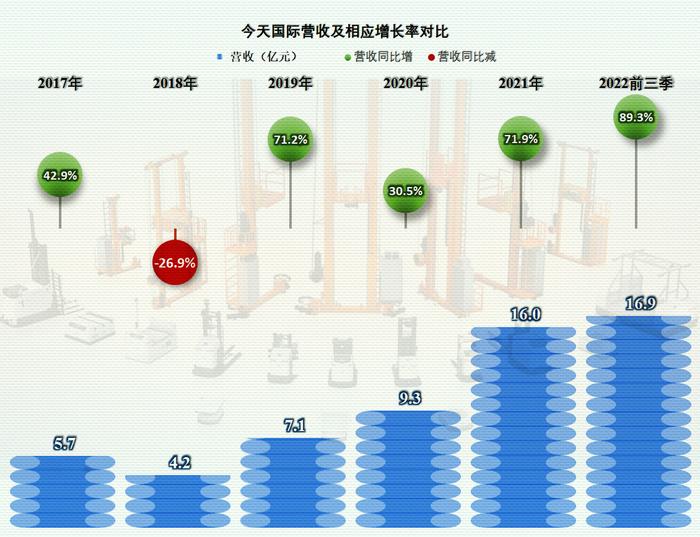

除了2018年以外,今天国际的营收增长都相当快,几乎是两年就要至少翻一倍的增长,看来其产品和服务的市场还是比较广的,对于很多企业来说,这方面是刚需,毕竟现在人工也不便宜,以前的原始管理模式确实需要升级了。

但是,挣得多也花得多,除了2022年前三季度以外,其他年份的净利润都没有过亿,虽然近三年都有较快增长,但那是建立在2018年暴跌的基础上,实际上2021年仅仅是与2017年持平的状态,但是2021年的营收规模可是接近2017年的3倍。

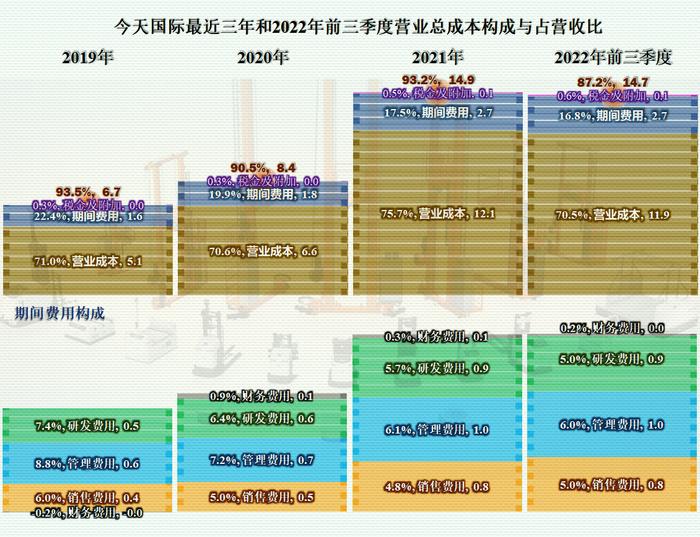

毛利率下降是其盈利能力表现平庸的重要原因,2022年前三季度净利润提升的重要原因也是毛利率回升。净资产收益率在2018年以后均未超过10%,但2022年前三季度却表现较好,三个季度就达到15.1%,年化已经超过20%了。

营收增长带来的规模效应在今天国际的身上体现得相当明显,近几年来其期间费用占营收比持续下降。但是,这种效应也有减速的迹象,比如2022年前三季度,体现得就远不如前几年那么明显了。但这并不影响2022年前三季度,今天国际主营业务的盈利空间,在近几年来首次扩大到超过10%。

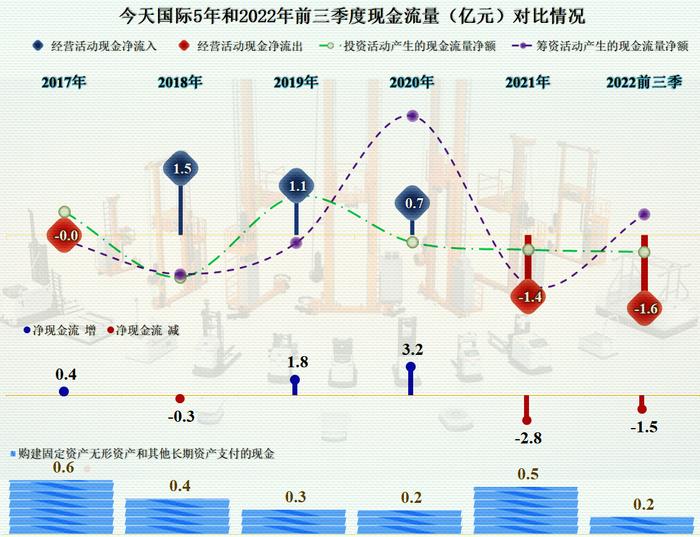

但是,2022年前三季度和2021年经营活动的净现金流均为负数,要么是收款不顺利,要么是存货积压严重,要么是两者都有,总之一句话,增长的净利润还停留在纸面上。好在其固定资产类的投资都比较小,系统集成这类企业其实不太依靠这类固定投资来形成产能,并以此取得竞争优势的。

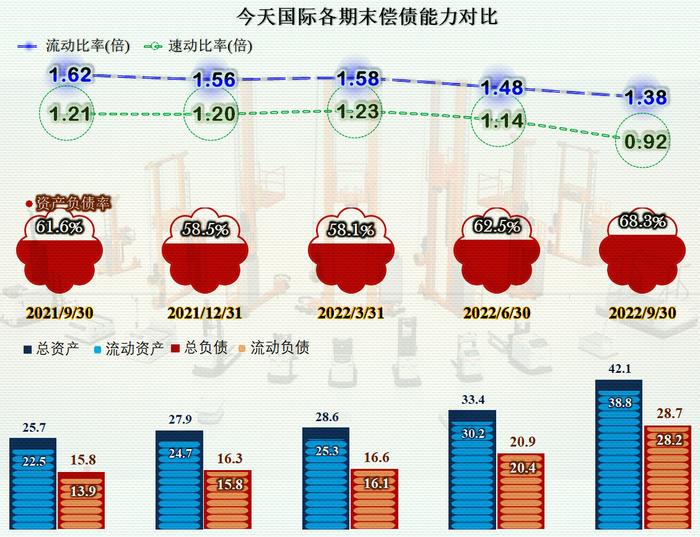

一年来,今天国际的长短期偿债能力均发生了较大变化。虽然偿债能力仍然还不错,但由于资产和负债的暴增,导致偿债能力同比有相当程度的下降。

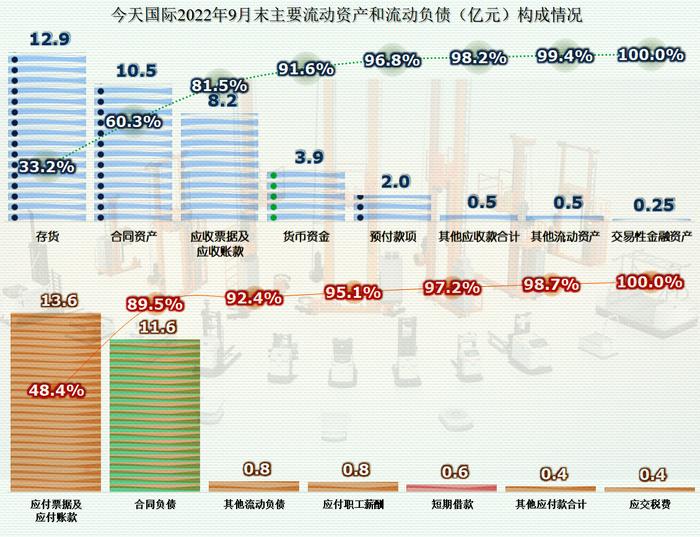

流动资产中最高的是存货,占比三分之一,然后是合同资产和应收票据及应收账款,货币资金为3.9亿元排在第四,流动资产的质量并不高。流动负债的情况更有趣了,除了应付票据及应付账款,就是合同负债,其他项目金额很小。

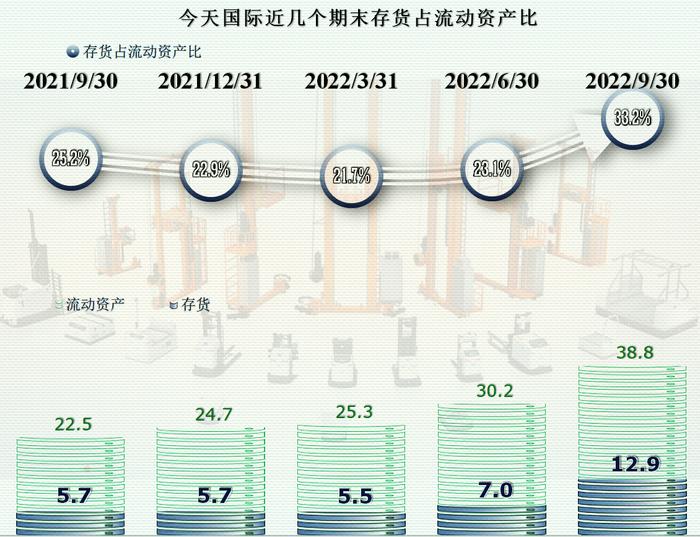

存货比年初和去年同期均有翻倍以上的增长,要说这不存在滞销之类的问题,估计没有人会相信的。这也是其现金流量表现糟糕的重要原因。

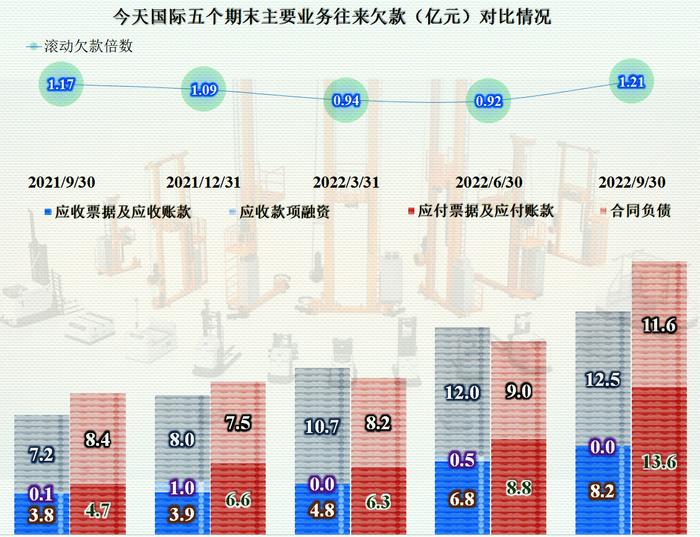

应收票据及应收账款、应付票据及应付账款均有翻倍以上的增长,这一年来,主要是都从事增加欠款和再欠给供应商的工作了。表面看还多挪了一些供应商的款项来抵消存货增长带来的现金流量问题,但是同比大幅增加的债务,必然会放大公司的坏账风险的。

合同资产和合同负债也有较大幅度的增长,他们在半年报中解释为“报告期内营业收入较上年 同期增加,项目确认的合同资产相应增加”,就算这些解释完全成立,那么后续还得增加大量的应收账款。

今天国际的情况就是这样,营收增长的动力与其说是靠竞争力,还不如说是靠可以垫款,前些年这种模式可能问题不大,但现在的经济环境,这样的发展估计会留下后续坏账大幅增加等隐患。

声明:以上为个人分析,不构成对任何人的投资建议!