昨天说了岭南控股的财报情况,今天再来说一下他们的同行,北京首旅酒店(集团)股份有限公司(股票简称:首旅酒店)是国内大型综合性旅游上市公司,主要从事酒店运营管理及景区、旅行社等经营活动。

首旅酒店于1999年2月成立,2000年6月在上交所主板上市。首旅酒店拥有首旅建国酒店管理有限公司等三家酒店管理公司,管理着从五星级到经济型的各类酒店100余家。此外,首旅酒店还拥有北京神舟国际旅行社和海南南山5A级景区等企业。

要说首旅酒店没受到疫情的影响,我想谁也不会相信,2020年的营收同比下降了36.5%就是实证,虽然2021年有所恢复,但与疫情前相比,仍然还有20多亿的差距。2022年前三季度,同比又出现了近两成的下跌,这样反复的折腾,让其经营者和投资者都感到形势不是那么稳定。

我们注意到,在疫情前的2019年,首旅酒店的营收就出现了小幅下滑的情况,2017-2019年他们的营收稳定在84亿元左右。这种情况说明,就算没有疫情,他们都已经过了高增长阶段,这种情况,在营收稳定一段时间后就会开始波动,这是一般规律,只是疫情让这一过程提前了而已。

首旅酒店近七成的业务是酒店运营,25.1%的业务是酒店管理,另有5.5%的景区业务。总体上,他们还是以酒店经营业务为主。其所在的集团有三家上市公司,他们之间的分工略有差异。

2020年以来,其净利润的情况与营收的增减变化方向相同,只是波动幅度更大一些。也就是这几期他们都在保本点附近偏下经营。这样算下来,他们以前的安全边际还是挺大的,除了疫情这类重大偶然事件,一般的行业冷暖变化,很难将其安全边际击穿。

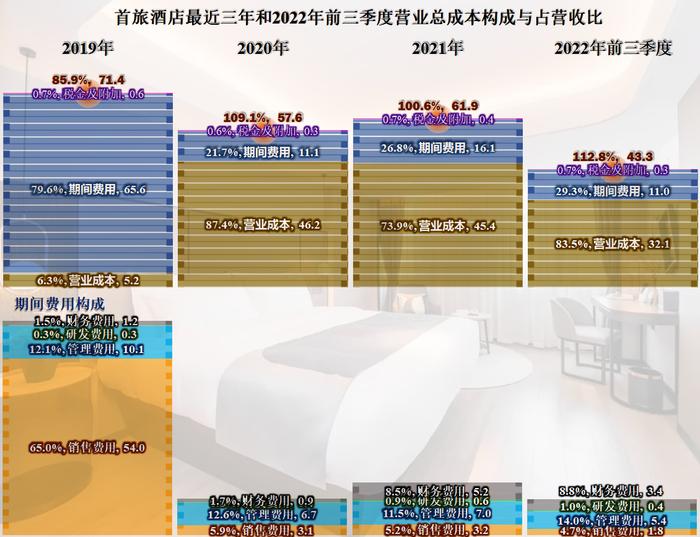

2019年及以前,离谱的毛利率,是因为他们在界定营业成本和销售费用时的核算口径差异导致的,实际上并没有这么大的变化。

看总成本占营收比,就可以避免这种核算方法上的影响,因为旅游酒店类企业存货很少,其营业成本和期间费用的界限并不明显。

2019年时,其主营业务的盈利空间还有近15个百分点,2020年以后,总成本都超过了营收,好在,其超出的比例并不大,在营收稍加恢复后,他们是相对容易恢复至盈利状态的。

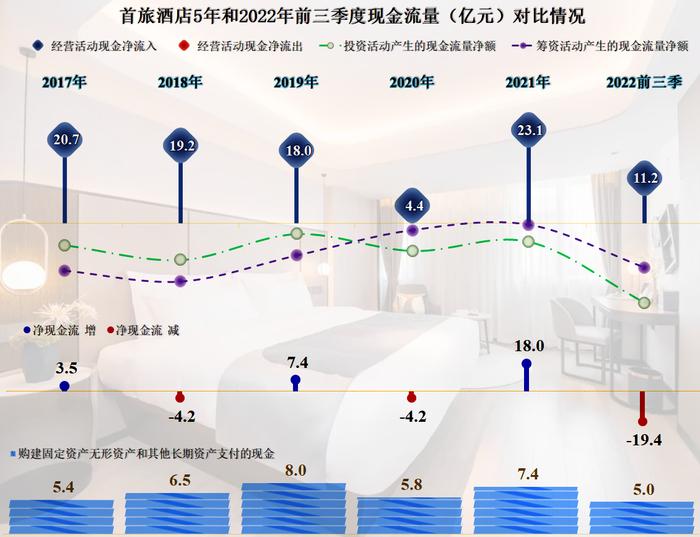

从现金流量表现来看,这几年经营活动的净现金流表现相当不错,除2020年以外,并未明显体现出疫情的影响。这就有点不太正常了,亏损状态下,现金流量表现较好,一般都会导致杠杆上升,特别是其固定资产类的投资规模还不小。这个情况还有点复杂,只有分为两期,明天再说了。

声明:以上为个人分析,不构成对任何人的投资建议!