看到有新闻报道人福医药出了安全事故,我们今天就来看一下这家医药类上市公司的经营和业绩情况,虽然安全事故是谁也不希望发生的,但前些年某些行业安全事故高发的原因却是全行业的安全投入“欠账”太多,我们就来看一下人福医药存不存在这种情况。

人福医药集团股份公司(股票简称:人福医药)成立于1993年,1997年6月在上交所主板上市,是湖北省医药工业龙头企业、中国医药工业30强,在神经系统用药、甾体激素类药物、维吾尔民族药等细分领域形成了领导或领先地位,近年来逐步开始拓展仿制药业务。

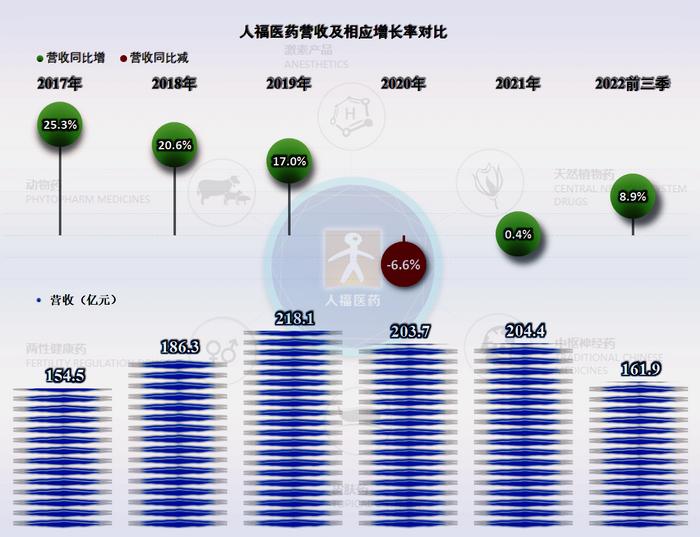

人福医药在2019年,营收突破了200亿元,创下了218.1亿元的阶段性峰值。2020年出现了小幅下降,2021年基本持平,这两年均保持在200亿元的规模之上。2022年前三季度,同比增长了8.9%,如果持续这一增长势头,全年还是有望超过疫情前峰值的。我们可以看到,医药企业也不是全部都在疫情下受益的,至少人福医药就多少受到了疫情的负面影响。

人福医药的产品很多,其官网上分为六大类,他们自己认为在三类产品上比较领先,经查询其他资料得知,其核心的产品是“麻醉镇静”类的药品,甚至有人称其为“麻醉镇静龙头”。

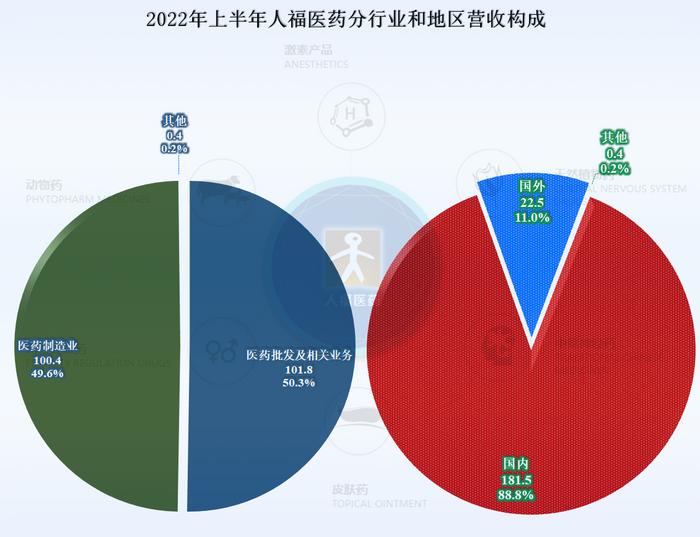

其半年报上的分类不太清晰,我们看一下其2021年年报的披露情况,200亿元的营收,医药批发和医药制造各占一半;接近九成的业务都在国内,国外的业务占比一成出头。

我们发现其医药制造业务的毛利率极高,达到了70%以上,对医药批发等相对较低毛利率(15%左右)的业务起到一定的“中和”作用。

有一半以上的批发业务,还有平均达43.6%的毛利率,市场上很少有企业能办到,这说明人福医药自产的产品竞争力是很强的。虽然国内的医药行业的乱象也不少,但是百亿规模的企业,可不是仅仅靠广告宣传就可以长期保持竞争优势和高毛利率的。以前打大量电视广告的北方某药厂,这些年就没有声音了,跟随着电视台一起退到聚光灯外去了。

其净利润方面的表现在2017年时就达到过20亿元以上,2018年巨亏了23.6亿元,产生的主要原因是计提了大额的资产减值准备。从2019年开始,净利润慢慢恢复,2022年前三季度就已经超过了前期的峰值,预计全年创下新纪录的压力不大。

除了2018年,人福医药的净资产收益率表现还是相当不错的,特别是2022年前三季度的表现亮眼,全年有望突破20%。

2022年盈利能力提升的主要原因是期间费用占营收比下降明显,而毛利率上升只能算是次要原因。期间费用中下降最为明显的是财务费用;销售费用略有下降,占比仍然接近20%,医药企业普遍存在的高昂销售费用现象,人福医药显然也免不了俗;研发费用占比近几年有所提升,但还是不能跟国际顶级药企相比,其实也比了很多国内的大型药企。

其财务费用大幅下降的原因,他们在半年报中有所交待,主要有三点:公司收取大股东资金占用的资金成本计入利息收入;汇率波动导致汇兑收益增加;公司融资规模下降,利息支出及融资相关费用减少。我认为,这个表述是比较准确的,只是向大股东收取资金占用成本一事,显得有点一言难尽。

人福医药近三年的现金流量表现都不错,经营活动的净现金流在20亿元左右,2022年前三季度为9.9亿元,这应该和其给经销商提供的信用政策有关,不出意外,全年可能也会接近,甚至超过20亿元的水平。

但是,他们的固定资产类的投资连续三年大幅增长,这些新投资项目的后续盈利能力还能不能达到原有制造类业务高达七成以上的毛利率?不确定性还是有的,或许后续其整体毛利率还是会降一降的,也就是其平均盈利能力可能会随着新项目的投产而略有下降。

人福医药的长短期偿债能力均比较平衡,并没有受到近些年的大额固定资产投资的影响,这当然得益于其盈利能力方面也有不错的表现,投资金额偏大,但却在其可承受范围之内。

虽然短期有息负债偏高,差不多是现金类资产的两倍,但对他们来说,续个贷之类的并不是什么难事,何况其还可以通过业务回款来解决。

从其近几期的应收应付类款项的对比来看,年末他们一般要尽量回收一些欠款,但是,就算是年末,大部分的欠款还是无法回收的。2022年三季度末和年初比,应收类的业务款项增长较大,是其毅三季度现金流量表现差于净利润表现的主要原因。

虽然他们也通过供应链转移了一部分出去,显然,供应链上的欠款增长还是有限的,其预收款项及合同负债增长明显,这大部分是预收客户的订货款等,说明他们的后续订单情况还是好于前几期的。

那么,其存货同比略有增长,应该就是营收增大所形成的自然增长,产品的销路还是不存在明显问题的。

其有息负债同比下降了20多亿元,控制到了百亿元以内,前面说财务费用的时候已经说过这事了。减少融资,是不是后续准备控制一下新的项目投资规模?大概率他们会有这类想法,但还需要观察后续的财报才能确定。

经营性长期资产的增长主要体现在在建工程方面,虽然经济下行和人口增长模式及结构的变化,很多行业都在收缩,但并不代表医药行业同样也会收缩。我个人认为,哪怕是在经济高速增长期,企业有时候也会缓一缓发展的步伐,倒不是等待奔跑时丢掉的“灵魂”,而是要观察一下变化中的市场和环境。

前面说到,其研发费用占营收比只有3.9%,其实他们还资本化了一部分,体现在其“开发成本”项目之中,其实际支出的研发费用还是不算低了。

最后我们看一下,这样一家企业,一般要交多少的税收。

2022年前三季度,上交税费达到了13亿多,扣除退还的税收返还,也接近13亿元,和其接近23亿元的净利润比,算不算低呢?就留给朋友们自己去判断吧。

就说这些吧,人福医药的业绩和经营情况都还是不错的,盈利能力也很强,他们的安全事故,更多的是生产管理问题,并非其穷得没钱搞安全投入。这得提醒一句,管理和经营企业可不能只抓经营战略和财务战略,除了越来越重要的研发战略以外,安全地开展生产活动是企业持续取得良好业绩的基础,这方面可不能麻痹大意。

声明:以上为个人分析,不构成对任何人的投资建议!