摘要

从上周四美联储公布的会议纪要显示,今年首次加息大概率在3月,预计全年共加息3-4次。在劳动力市场强劲的大背景下,持续高于潜力的经济增速将会抬升通胀,而当前通胀水平和就业走势支持美联储继续加息。

为应对全球金融危机,美联储自07-08年迅速降息至零利率,并实施4轮量化宽松政策,开启延续数年的发达经济体零利率时代。13年以后经济增长复苏,商业银行超额流动性积聚,叠加资产价格泡沫再现,美联储于14年9月宣布货币政策立场正常化。自15年12月开始缓慢加息进程,并自17年10月启动逐步缩表进程。本轮加息并非为抑制经济过热、通胀过高,而是在经济复苏阶段中长期零利率政策后时代的缓慢正常化,其趋势不会改变。

总体来看,鉴于2017年以来汇率和外汇储备保持稳定、物价指数温和让被动加息必要性显著下降, 随着实体经济去杠杆的开启,融资需求回落将带来利率长期下行,加息会进一步加大实体经济融资成本上升的压力,我们认为2018年上调存贷款基准利率的可能性不大。在利率市场化已经取得显著成效的当下,基准利率只是起到一个参考的作用,央行更多的会采取定向加息如提高楼市贷款利率等措施来达到去杠杆防范系统性风险的目的。

事件

北京时间2月22日03:00,美联储公布了1月份的货币政策会议纪要,会议纪要显示,预期通胀率会上升到2%,多项经济指标强劲为渐进式加息提供保证。

一、美联储加息背景

美联储公布的1月份FOMC会议纪要显示:几乎所有美联储委员预计通胀将升至2%的目标水平;强劲的经济增速增加了进一步加息的可能,渐进加息道路依然合适;近期数据表明短期经济前景较之12月的预期略有增强。

我们预计,今年首次加息大概率在3月,全年共加息3-4次。当前通胀水平和就业走势支持美联储继续加息,具体如下:

1.美国经济稳步增长

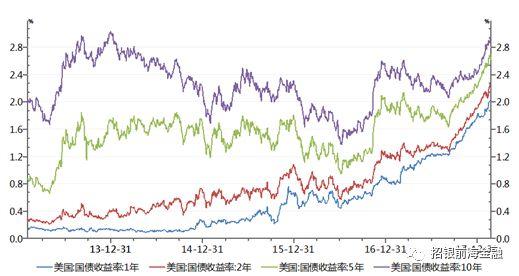

白宫首席经济顾问表示,由于特朗普新政,美国经济已回到3%的增长率。加上去年通过的减税法案对居民消费和企业投资的短期刺激强于预期,这些因素也支撑经济短期内继续走强。由于强健的经济支撑,加息获得了最大的支持。受此影响,美国各期限国债收益率均稳步上行,美元指数虽仍在近期低位,但下行空间并不大。

图1.美国国债利率整体上行

资料来源:wind,招银前海金融

2.通胀压力不断上升

目前美国方面通胀率处于上行通道,强力财政刺激推升了通胀预期。预计将来随着石油价格上涨CPI可以稳定在2%以上的增速,符合美联储加息的条件。

2月14日美国劳工部发布的美国1月份的CPI同比增长2.1%,高于预期的1.9%。1月CPI环比上升0.5%,为去年9月以来的最高涨幅。1月PPI环比上涨0.4%,12月为持平,PPI同比上涨2.7%,超过预期的2.5%。在过去的12个月中,PPI平均上涨了2.5%,为2014年8月以来的最大涨幅。

1月美国CPI、PPI各项指标超出预期,主要是因汽油和医疗保健成本强劲上涨,表明在长期低利率刺激后,劳动力紧张,收入增加后,通胀压力上升。

图2.美国CPI同比和环比

资料来源:wind,招银前海金融

3.就业市场向好

在劳动力市场强劲的大背景下,持续高于潜力的经济增速将会抬升通胀。目前美国的就业市场已经基本实现充分就业,薪资开始大幅上升,内需强劲拉动通胀上行;目前美国失业率维持在4.1%的低位,1 月平均每小时薪资同比增长2.9%。

图3.通胀从低位回升的早期迹象初显现

资料来源:wind,招银前海金融

二、美联储政策回顾:长期零利率政策后时代的缓慢正常化

06年美国房地产市场开始显现下行征兆,抵押贷款违约率的提升通过复杂的金融衍生品链条传递,美国金融体系系统性风险暗流涌动。07年3季度,部分金融机构问题开始暴露,美联储扭转此前直至06年上半年的货币紧缩环境,开始连续降息。至08年4季度,联邦基金目标利率区间中值由5.25%快速降至08年末的 0.125%(目标区间0-0.25%),此后长期维持在零利率水平附近。

概括而言,为应对全球金融危机,美联储自07-08年迅速降息至零利率,并实施4轮量化宽松政策,开启延续数年的发达经济体零利率时代。在穷尽传统货币政策空间的同时,美联储还采取了量化宽松(QE)政策,一方面旨在避免银行体系流动性枯竭,降低银行整体资产风险;另一方面则同样承担了传统货币宽松环境促进经济增长、增加就业、促进通胀回升的作用。

13年以后经济增长复苏,商业银行超额流动性积聚,叠加资产价格泡沫再现,美联储于14年9月宣布货币政策立场正常化。13-14年美国经济出现企稳向好趋势,GDP同比一度回升至3.8%,失业率和劳动参与率均降至低位,核心CPI触及 2%的通胀目标。但与此同时,美联储资产负债表急剧膨胀,商业银行超额准备金超过2万亿美元,短期利率持续面临下行压力,一方面助推股价、房价等资产泡沫;另一方面也意味着货币政策承受新一轮潜在经济冲击的能力大幅下降,经济增长的系统性风险也在提升,客观上也增加了货币政策调整的必要性。

正常化路线图公布后,美联储进入加息观察期,自15年12月开始缓慢加息进程,并自17年10月启动逐步缩表进程。

本轮加息并非为抑制经济过热、通胀过高,而是在经济复苏阶段逐步增加传统货币政策调整空间的“正常化”进程,因此加息路径非常缓慢、渐进,与此前美联储加息/降息的强度不可同日而语。同时15-16年美国经济复苏再度遭遇挫折,美国劳动力市场罕见出现劳动参与率持续下滑与失业率下降同步的现象,显示劳动力市场紧张程度较为有限;同时伴随着加息进程的缓慢展开,17年以来核心通胀中枢出现持续下移,复苏态势仍显脆弱,但缓慢正常化的趋势不会改变。

三、18年央行跟随加息的可能性不大

美联储2018年预计将有5次加息,那么央行针对国内目前的经济形势,会采取如何的政策来应对?对此,我们的观点大致如下:

1.当前人民币对美元贬值压力已大幅减小,资本外流趋势得到遏制甚至逆转。最近几个季度人民币对美元逐步升值,尤其是17年四季度和18年开年的人民币急速升值、资本流出减少,人民币对美元贬值压力已大幅减小,近期央行通知中间价报价行调整逆周期因子,调整后的逆周期因子影响为0,背后反映的是市场对人民币贬值预期的扭转。此外2017年我国货物贸易进出口总值27.79万亿元人民币,比2016年增长14.2%,扭转了此前连续两年下降的局面, 2017年外汇储备增加930亿美元,让央行被动加息稳定外汇储备的必要性已显著下降。

2.PPI和CPI双双温和让加息压力趋缓。2018年2月9日,国家统计局公布18年1月的通胀数据,CPI环比上涨0.6%,同比上涨1.5%;PPI环比上涨0.3%,同比上涨4.3%;工业生产者购进价格同比上涨5.2%,环比上涨0.5%。1月份CPI、PPI仍保持平稳增长的态势,符合预期。近期国际油价大幅下挫,预计今年CPI同比前高后低,中枢相比去年有所抬升,但仍将处于温和区间,通胀水平温和,目前物价形势相对2018年CPI虽可能较2017年要高些,但也难以达到需要通过提高利率来应对的地步。

3. 房地产降温,经济下行压力让加息空间降低。随着去杠杆的推进,金融市场利率已大幅走高,金融机构负债端成本被推升,实体贷款利率也在缓慢上浮,房贷利率已经从去年的4.52%上升至5.01%,一般贷款利率从5.27%上升至5.76%。房地产市场的降温会对经济构成一定的下行压力,上调存贷款基准利率已显得滞后。而存贷款基准利率的上调也会进一步推升银行负债端成本,加剧金融市场的震荡和实体经济的下行压力。数据显示2017年全国固定资产投资增速比上年放缓0.9个百分点,延续了近年来增速放缓的势头,降幅虽已连续两年收窄,但仍创下十七年来最低增速,如果在2018年加息,将会进一步对固定资产投资起到显著的负面影响,从而间接影响到实体经济和相应的就业率。从稳定国内经济的角度来说,加息空间已经不大。

4.实体去杠杆阶段来临,加息政策很难出台。17年去杠杆主要发生在金融市场,但经济还在加杠杆,社融增速还有12%。但18年1月,银行总资产增速降至7.4%,相比去年同期几乎腰斩,而社融增速也创下11.3%的新低,意味着中国经济已经正式步入实体去杠杆阶段。在抑制居民部门加杠杆的大背景下,居民部门举债随时会有大幅萎缩的风险。叠加PPP管控,地方债务置换收尾,政府融资需求也将趋降,这就味着18年的实体融资需求将大幅下降,与之相应利率也将重新走低,在这样的背景下为稳定实体经济,加息政策很难出台。

总体来看,鉴于2017年以来汇率和外汇储备保持稳定、物价指数温和让被动加息必要性显著下降, 随着实体经济去杠杆的开启,融资需求回落将带来利率长期下行,加息会进一步加大实体经济融资成本上升的压力,我们认为2018年上调存贷款基准利率的可能性不大。在利率市场化已经取得显著成效的当下,基准利率只是起到一个参考的作用,央行更多的会采取定向加息如提高楼市贷款利率等措施来达到去杠杆防范系统性风险的目的。

投研团队简介

王朝阳:武汉大学经济学博士、金融学博士后,曾在招商银行总行战略发展部、投资管理部从事宏观战略分析及投资管理工作,现任招银前海金融总经理助理、首席研究员。董元:大连理工大学硕士,中国地质大学/华中科技大学双学士,7年以上证券从业经历。曾任券商研究所研究员,券商资产管理部投资主办人,现任招银前海金融策略分析师。陈晓辉:哈尔滨工业大学本科及硕士,具有金融与IT复合背景,曾在知名证券公司担任策略研究员,现任招银前海金融策略分析师。詹莹雨:伊利诺伊理工大学硕士,西南财经大学本科,曾在四大会计师事务所从事审计工作,现任招银前海金融行业研究员。

研究员承诺

招银前海金融投研团队以勤勉尽责的职业态度,独立、客观地出具本报告,本报告的观点、逻辑和论据均为研究员的个人研究成果,引用的相关信息和文字均已注明出处。本报告依据公开的信息来源,力求清晰、准确地反映研究员的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

免责声明

本报告内容属于内部资料,为招银前海金融投研团队根据相关资料数据制作完成,招银前海金融资产交易中心有限公司对本报告享有最终解释权。本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的观点、结论和建议仅供参考。

本报告版权仅为本公司所有,未经招银前海金融书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“招银前海金融投资研究部”,且不得对本报告进行任何有悖原意的引用、删节和修改。

未经招银前海金融事先书面授权,任何人不得以任何目的复制、发送或销售本报告。

招银前海金融版权所有。保留一切权利。