摘要

银行业:4月信贷表现偏弱,居民加杠杆意愿不足,企业信贷需求疲软,或受化债和关税冲击等多重因素影响;一季度银行业不良率微升,净息差降幅收窄,资本充足性普遍下降;

证券业:2024年券商经营业绩公布,业绩修复显著,对科技型企业的综合服务能力持续增强;

保险业:3月车险保费增长稳健,寿险保费增速边际改善,人身险预定利率研究值下调、允许万能险最低保证利率调整,有利于缓解保险公司利差损风险;

金融债发行:全国大型商业银行资本补充债券发行量起,金租及持牌消金融资需求不断上升,推动金融债发行规模加速增长;资金面平稳宽松,银行负债端压力缓解,同业存单发行量价齐跌;

金融债市场展望:5月9日,央行发布《2025年一季度货币政策执行报告》,提出“充分发挥货币信贷政策导向作用”,强调推动新设的政策尽快落地显效,引导金融机构加力支持重点领域。预计未来,金融机构在科技金融、普惠小微、扩大消费及稳定楼市等方面将进一步加大支持力度。

本文目录

一、监管政策跟踪

二、行业动态

2.1 银行业

2.2 证券业

2.3 保险业

三、金融债市场回顾

3.1 一级市场发行量

3.2 发行利率及利差分析

3.3 二级市场

3.4 金融债兑付情况

四、总结

报告正文如下

一

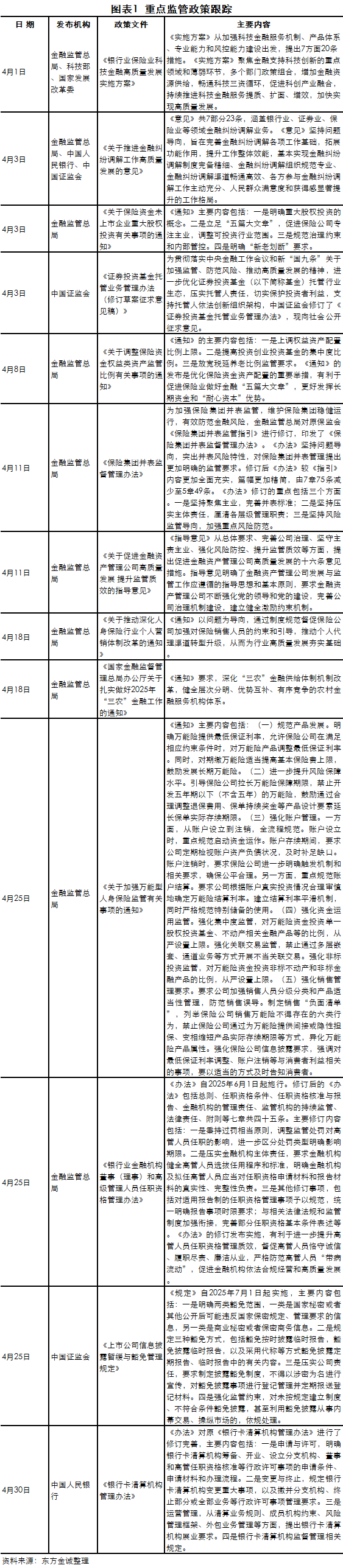

监管政策跟踪

券商并表管理指引正式落地,推动券商体系化建立并表管理架构和模式,提升券商整体风险管理水平和核心竞争力,助力行业高质量发展

4月18日,中国证券业协会(以下简称“中证协”)制定发布《证券公司并表管理指引(试行)》(以下简称《指引》),标志着券商并表管理正式落地、行业监管框架体系化升级。中国证监会自2016年起组织启动并表监管试点相关准备工作,并于2020年批准了6家并表监管试点券商,本次《指引》的落地,标志着并表管理从局部试点拓展至全行业。《指引》为不同类型券商实施并表管理提供了规范和指导,有助于加强券商对子公司及业务条线的垂直管理,健全业务协同机制,强化全面风险管理、资本管理、集中度和内部交易管理,提升券商综合化和差异化竞争力。

二

行业动态

2.1 银行业

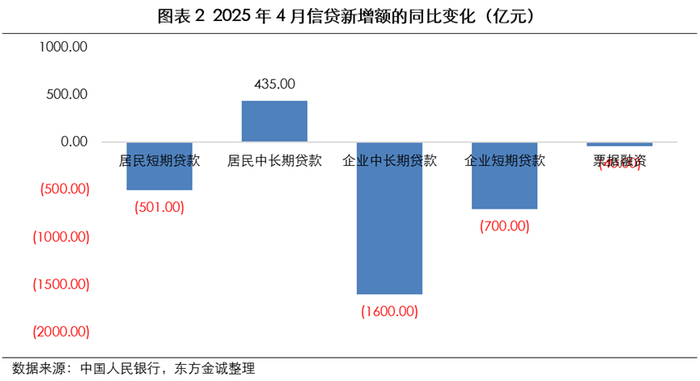

4月信贷表现偏弱,居民加杠杆意愿不足,企业信贷需求疲软,或受化债和关税冲击等多重因素影响;一季度银行业不良率小幅上升,净息差降幅同比收窄,资本充足性整体呈下行走势

4月新增人民币贷款2800亿元,同比少增4500亿元,信贷投放力度显著减弱。分部门看,4月住户贷款减少5216亿元,同比多减50亿元,其中居民短期贷款减少4019亿元,同比多减501亿元,居民消费需求整体偏弱;居民中长期贷款减少1231亿元,同比少减435亿元,4月房地产市场交易整体偏弱,市场观望情绪有所上升。4月企业贷款增加6100亿元,同比少增2500亿元,其中企业中长期贷款增加2500亿元,同比少增1600亿元;企业短期贷款减少4800亿元,同比多减700亿元。企业短贷和中长贷均同比少增,或受化债和关税冲击等多重因素影响,冲击实体信贷需求。票据融资增加8341亿元,同比少增40亿元,票据冲量呈现季节性特征。

4月25日,中共中央政治局会议(以下简称“会议”)召开,分析研究当前经济形势和经济工作。会议提出“要加紧实施更加积极有为的宏观政策”,并明确“既定政策早出台早见效,根据形势变化及时推出增量储备政策,加强超常规逆周期调节”。本次会议标志着政策进入"强刺激预备期",随着宽货币政策和财政政策加码,叠加化债提速,有望支撑社融信贷并提振经济。

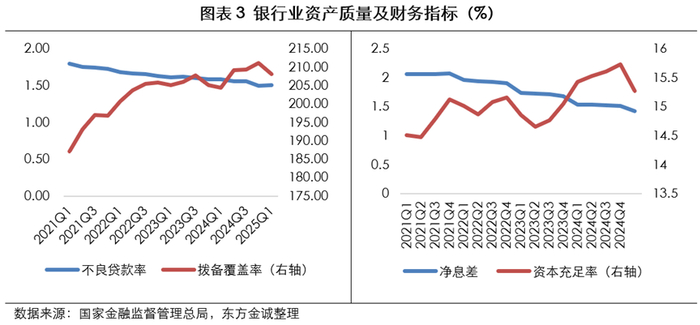

根据国家金融监督管理总局披露的数据显示,2025年一季度末,商业银行不良贷款余额为3.44万亿元,较2024年末增加1574亿元,不良贷款率为1.51%,环比微增0.01个百分点,或受零售端风险暴露影响。同期末,关注类贷款占比为2.18%,较2024年末下降0.04个百分点,银行业整体资产质量保持稳健。分机构类型来看,国有大行风险管控水平领先,2025年一季度末不良贷款率较2024年末下降0.01个百分点至1.22%;股份制银行、城市商业银行、农村商业银行不良贷款率则环比分别上升0.01、0.03、0.06个百分点至1.23%、1.79%、2.86%,受客户抗风险能力较弱、叠加自身不良处置能力较弱等因素影响,农商行整体不良贷款率仍显著高于其他类型银行;民营银行、外资银行不良贷款率上升更为显著,环比分别上升0.10个百分点、0.11个百分点至1.76%、1.05%,预计可能受国内经济疲软、全球经济增长动能减弱等因素影响。

拨备水平来看,商业银行整体拨备水平略有下降,2025年一季度末拨备覆盖率为208.13%,较2024年末下降3.06个百分点,或受不良贷款增长加快影响。流动性方面,银行业流动性充足水平有所下降,截至2025年一季度末,商业银行流动性覆盖率为146.20%,较2024年末下降8.53个百分点;流动性比例为76.15%,环比下降0.59个百分点,预计与商业银行新投放中长期贷款比例上升有关。

盈利方面,受LPR下调、存量按揭利率调降及信贷需求不足等因素影响,商业银行新发放贷款定价持续走低,显著拖累生息资产收益率。同时,银行通过优化存款结构、落实存款定价自律管理等措施,推动负债成本降低,但负债端成本管控效果未完全对冲资产端压力,综合影响下,2025年一季度商业银行净息差为1.43%,较2024年末下降9bp,降幅较上年同期有所收窄。其中国有大行、民营银行、农商行净息差环比下降11bp、16bp、15bp,降幅显著高于行业平均水平,主要系资产端收益率降幅加快所致;股份行、城商行、外资银行净息差环比分别下降5bp、1bp、7bp。2025年一季度,商业银行累计实现净利润6568亿元,同比下降2.31%,其中民营银行净利润逆势增长,同比增长13.50%,预计主要系民营银行加大消费类贷款布局,推动整体资产利润率同比提升。

资本充足性方面,一季度信贷投放较快,行业资本充足性普遍下行。2025年一季度末商业银行资本充足率为15.28%,较2024年末下降46bp。其中,国有大行、城商行、农商行、外资银行资本充足率环比分别下降54bp、53bp、52bp、65bp至17.79%、12.44%、12.96%和20.12%,降幅显著高于行业平均水平。股份行、民营银行资本充足率环比分别下降27bp、26bp至13.71%、11.98%。整体来看,国有大行基于全球系统重要性银行总损失吸收能力的要求,资本充足性保持在行业较高水平;而外资银行降幅较大主要系其资本补充主要来源于自身利润留存,外源资本补充工具运用较少,其资本充足性受自身盈利状况影响较大。

2.2证券业

2024年券商经营业绩修复显著,对科技型企业的综合服务能力持续增强

根据中国证券业协会《证券公司2024年度经营情况分析》(以下简称“《通知》”)显示,截至2024年末,证券行业总资产、净资产分别为12.9万亿元、3.1万亿元,较上年末分别增长9.3%、6.1%。由于行业自有资产增速低于净资产增速,2024年,行业平均杠杆率为3.3,较上年末减少0.1。

2024年证券业实现营业收入4511.7亿元,净利润1672.6亿元,分别同比增长11.2%、21.3%;净资产收益率为5.5%,同比增长0.7个百分点。全行业150家公司中有126家实现盈利,占比为84%。收入结构来看,自营业务、经纪业务、利息净收入、投行业务、资管业务等五项收入占比分别为38.6%、28.4%、11.1%、7.8%和5.3%。风险防控方面,截至2024年末,行业净资本2.3万亿元,较上年末增长6.2%。行业抵御风险能力持续夯实。同期,行业平均风险覆盖率为267.1%(监管标准≥100%),平均资本杠杆率为19.9%(监管标准≥8%),平均流动性覆盖率为240.3%(监管标准≥100%),平均净稳定资金率为161.5%(监管标准≥100%),除2家券商的净稳定资金率突破预警标准外,其余公司各风险控制指标均优于监管标准和预警标准,行业合规风控水平整体稳定。

此外,券商聚焦金融“五篇大文章”,充分发挥资本市场功能,持续提升对科技型企业的服务能力。2024年,全行业通过股票、债券等金融工具服务实体经济直接融资5.6万亿元,引导资金流向国家重大战略、重点领域和薄弱环节;通过完善综合金融服务体系,为84.1万亿元客户资产提供交易、托管等服务。同期,证券行业共服务76家企业通过IPO登陆科创板、创业板、北交所,实现融资424.2亿元;承销科技创新公司债券539只,合计承销规模达6136.9亿元,同比分别增长61.4%、68.5%;A股上市公司共披露并购重组交易4775单,交易金额2.3万亿元;券商作为独立财务顾问服务39家上市公司完成重大资产重组,交易金额超800亿元。

从资本市场数据表现来看,4月沪、深两市月度股票成交总额为25.35万亿元,日均股票成交额为1.21万亿元,环比下降19.09%。截至4月30日,沪深两市两融余额为17814.45亿元,环比下降6.89%。股权融资方面,4月股权融资合计募集家数20家,募集资金247.75亿元,环比3月下降82.10%,其中IPO发行10家,募集资金82.69亿元,环比上升2.74%;定向增发10家,募集资金165.06亿元,环比下降87.34%。债权融资方面,4月债券总发行规模为7.85万亿元,环比下降9.65%。自营业务方面,4月权益指数普遍下跌,固收指数上涨,上证指数、深证指数、创业板指涨幅分别为-1.70%、-4.46%、-7.40%,中证全债指数涨跌幅为1.41%。

2.3保险业

3月车险保费增长稳健,寿险保费增速边际改善,人身险预定利率研究值下调、允许万能险最低保证利率调整,有利于缓解保险公司利差损风险

3月保险行业单月实现原保险保费收入6591亿元,同比增长6.11%。分险种看,3月财产险保费收入为1429亿元,同比增长3.94%;其中车险原保费收入803亿元,同比增长4.25%,车险在新车销售带动下基本维持稳健。3月人身险原保费收入为5162亿元,同比增长6.71%,其中寿险原保费收入为3623亿元,同比增长6.87%,预计系低利率环境下存款向储蓄型保险转化;健康险原保费收入为969亿元,同比上升4.95%。赔付支出方面,3月保险行业当月赔付支出2276亿元,同比增长11.10%;赔付支出/原保费收入为34.53%,同比上升1.55个百分点。

截至2025年一季度末,保险公司总资产378425亿元,同比增长15.17%,净资产3.52万亿元,同比增长19.71%。同期末,保险公司资金运用余额为349312亿元,较2024年四季度末增长5.03%,资金配置仍以固收为主,同期末银行存款、债券、股票及证券投资基金和其他占保险运用资金总额的比重分别为8.51%、48.58%、12.79%、30.11%。

4月21日,保险行业协会下调普通型人身保险产品预定利率研究值至2.13%。4月25日,金融监管总局发布《关于加强万能型人身保险监管有关事项的通知》,其中提到“允许万能险最低保证利率调整”。低利率环境下,政策引导人身险预定利率下调、赋予万能险最低保证利率调整的灵活性,有利于推动行业负债成本改善,缓解利差损风险。

三

金融债市场回顾

3.1一级市场发行量

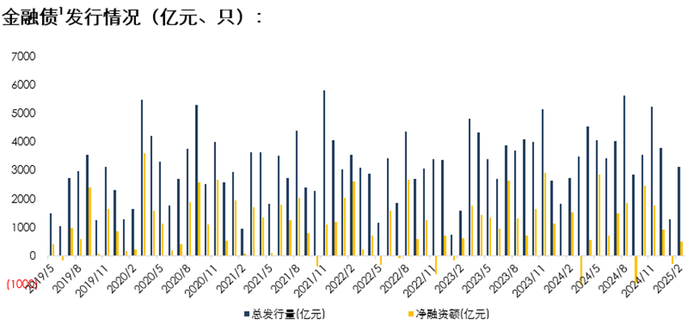

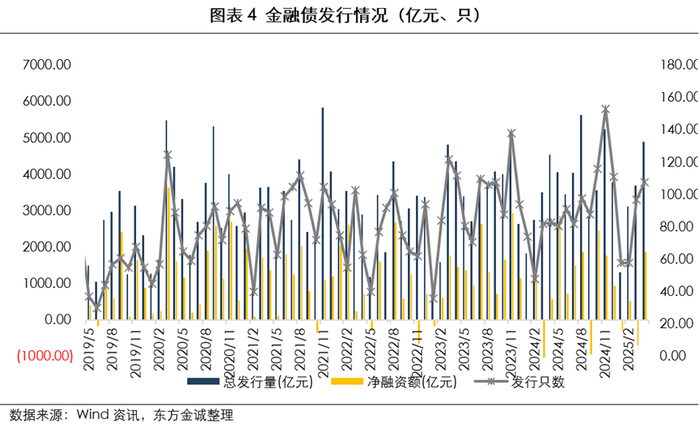

4月金融债规模加速增长,国股行等大型商业银行资本补充债券发行需求持续上升,商业银行债大量发行推动金融债发行量延续高位

4月金融债规模持续增长,当月金融债发行只数为108只,发行规模为4907.50亿元,环比上升32.91%,主要系大型商业银行资本补充需求持续增加;叠加当月偿还压力明显减轻,金融债净融资额由负转正,当月净融入1876.00亿元

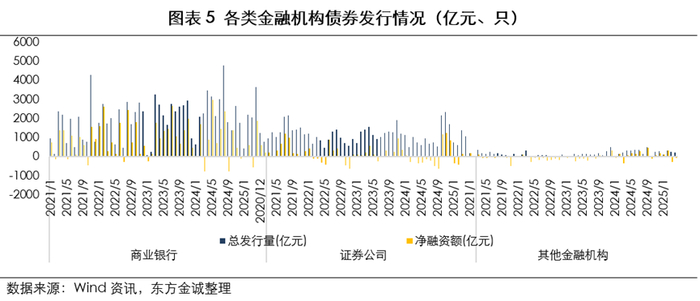

4月,商业银行累计发行30只债券,规模合计3633.00亿元,发行规模环比上升75.63%。其中,商业银行债发行17只、1735.00亿元,包括5只、300亿元小微债,6只、780亿元绿色专项债,发行主体为股份制银行和大型城商行。4月商业银行次级债发行13只、1898亿元,其中工商银行发行500亿元二级资本债,兴业银行、江苏银行、招商银行分别发行300亿元、200亿元和200亿元永续债补充一级资本。

4月证券公司累计发行债券67只、749.70亿元。当月累计发行债券76只、1069.5亿元,分别环比下降11.84%和22.26%。其中,证券公司债发行45只、772.5亿元,包含6只、78.30亿元次级债;证券公司短期融资券发行22只、297亿元。

4月其它金融机构债发行11只、205亿元,包含金租债6只、110.00亿元,消费金融债3只、40亿元,金租公司和消金公司融资需求持续上升。

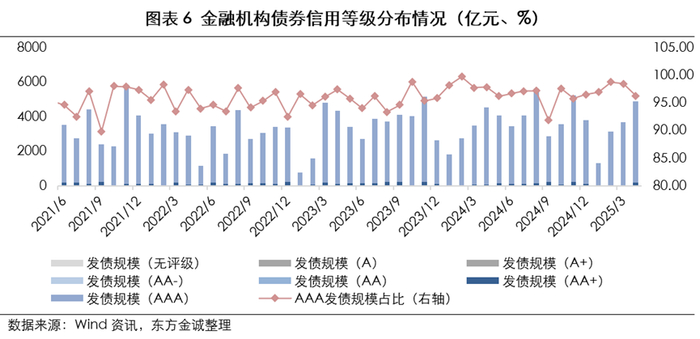

4月,金融债发行主体仍以高等级金融机构为主,主体AAA级债券发行占比为96.27%,环比下降2.18个百分点。

3.2发行利率及利差分析

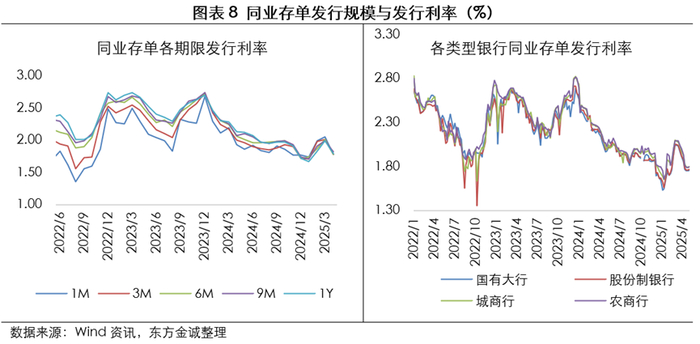

4月资金面资金面整体维持平稳宽松格局,金融债发行利率小幅上升;银行资金压力缓解,同业存单发行有所回落

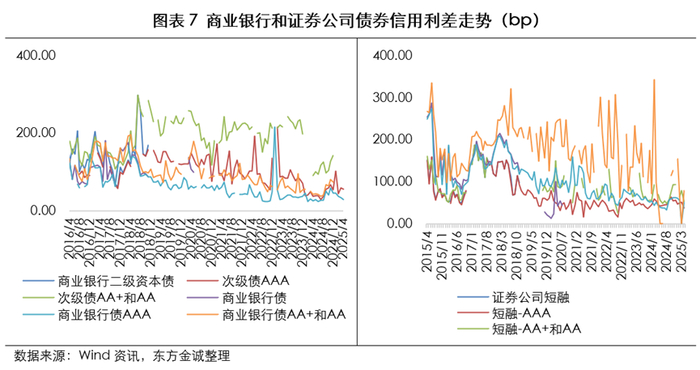

4月资金面整体维持平稳宽松格局,央行通过逆回购操作在跨季后缓解资金面紧张局势,推动流动性转向宽松;财政资金保持合理投放力度,资金面整体维持平稳。当月金融债发行加权平均利率为2.40%,环比上行30BP。从信用利差来看,AAA级商业银行债、证券公司短融债信用利差均有所收窄,但AA+和AA级证券公司债信用利差有所走阔,主要系个别低级别证券公司债发行扰动所致。

4月为传统信贷投放小月,同业存单净融资额明显下降。当月同业存单共发行1905只,较上月减少237只,实际发行规模2.85万亿元,环比下降29.46%,当月总偿还量为2.48万亿元,净融资额为3720.80亿元。发行利率方面,在银行负债端融资需求下降、中长期负债成本持续下降等背景下,当月各期限品种的同业存单发行利率均呈现下行趋势,且发行期限有所拉长。当月同业存单平均发行利率为1.79%,环比下降22BP。

3.3二级市场

4月金融债交易活跃度有所回落,商业银行次级债仍为金融债配置主力

4月,金融债成交额为1.62万亿元,环比下降25.64%,其中商业银行次级债交易占比最高为71.22%,环比上升4.18个百分点。

3.4金融债兑付情况

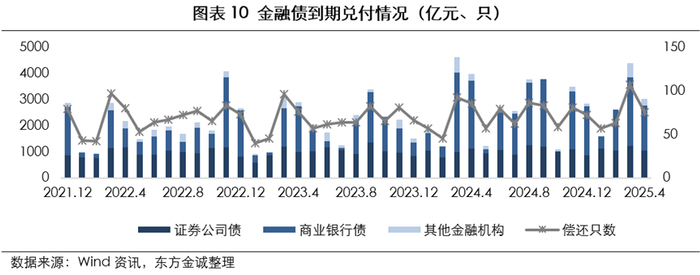

4月金融债总偿还量大幅增加,短期偿债压力不减

4月金融债总偿还量环比下降30.90%至3031.5亿元,偿还兑付仍维持较高水平。其中赎回8只、804.00亿元商业银行次级债。2025年5月金融债总偿还量约为3982.67亿元,集中于商业银行债,预计未来仍面临一定赎回压力。

四

总结

整体来看,4月监管政策频发,金融监管力度持续加强。同时,国股行等大型商业银行资本补充债券发行需求持续释放。4月28日,央行表态会适时推行降准降息举措,以此进一步助力实体经济发展,维持流动性充裕,推动经济稳定增长。同时,5月9日,央行发布《2025年一季度货币政策执行报告》,提出“充分发挥货币信贷政策导向作用”,强调推动新设的政策尽快落地显效,引导金融机构加力支持重点领域。预计未来,金融机构在科技金融、普惠小微、扩大消费及稳定楼市等方面将进一步加大支持力度。

注:

[1] 本文金融债包含商业银行债、商业银行次级债、保险公司债、证券公司债、证券公司短期融资券、其它金融机构债,不含政策银行债。

本文作者 | 金融业务部 李倩 张琳琳 黄庭玮