根据民法典的规定,建设工程合同是承包人进行工程建设,发包人支付价款的合同,包括工程勘察、设计、施工合同。但实际上,勘察合同适用的增值税税目是现代服务中的研发和技术服务,设计合同适用的增值税税目是现代服务中的文化创意服务,施工合同适用的增值税税目才是建筑服务。勘察、设计虽然也属于建设工程合同,但最能代表建设工程合同的还应该是建设工程施工合同,税务上,勘察合同、设计合同参照买卖合同的税务要点进行审核就行,没有太多特别的地方,而建设工程施工合同在税务上却有比较多的特殊要点,所以,我们就来介绍下建设工程施工合同的涉税要点。

建设工程施工合同分为总包合同和分包合同,总包合同的双方是发包人和承包人,分包合同的双方是承包人和分包人。分包是承包人把承包下来的工程中的一部分再发包给分包人,可以理解为是一个小总包。我选取的这个建设工程施工合同示范文本是住建部和国家工商总局于2017年发布的,这是一个总包合同,但分包可以理解为一个小总包,分包合同的涉税要点也可以参照总包的。

一、合同主体

之前我们讲过,遇到一个合同,先判断会涉及增值税和印花税,这个对绝大多数合同都是成立的,建设工程施工合同就属于绝大多数中的一类。合同主体部分,涉及发包人与承包人两方主体,发包人常被称为甲方,承包人常被称为乙方。甲方是购买服务的,涉及印花税;乙方是提供服务的,涉及增值税和印花税,另外乙方赚钱后,会涉及所得税。

增值税方面,发包人首先判断自己是一般纳税人还是小规模纳税人,一般纳税人需要考虑能得到多少进项税额的问题。一般来说,发包人都是比较大的企事业单位,基本上不会是小规模纳税人,所以都需要考虑进项税额的问题。其次,发包人要考虑承包人是一般纳税人还是小规模纳税人,考虑的目的也是看承包人能提供多少进项税额。建设工程领域比较特殊,承包人都需要取得相关资质,而资质的取得和企业的规模是密切相关的,所以大多数的承包人也都是一般纳税人。不过在营业税改增值税时,国家考虑到承包人的税务负担,给了优惠政策,承包人虽然是一般纳税人,却可以选择简易方式计税,简易计税就是说可以参照小规模纳税人的征收率模式,用收入乘以一个征收率来算增值税。我们具体来看下。

二、甲供工程与清包工的区别

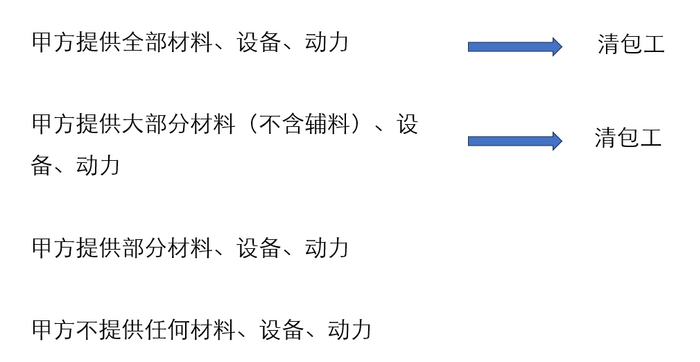

根据财税〔2016〕36号)文,一般纳税人以清包工方式提供建筑服务,为甲供工程提供建筑服务,为建筑工程老项目提供建筑服务,可以选择简易计税。清包工是指施工方不采购建筑工程所需的材料或只采购辅助材料,并收取人工费、管理费或者其他费用的建筑服务,甲供工程是指全部或部分设备、材料、动力由工程发包人自行采购的建筑工程。建筑工程老项目是指2016年4月30日前的建设项目,现在已经很少了。所以目前适用简易计税的,主要就是清包工和甲供工程,好多人分不清清包工与甲供的区别,网上好多也只是引用定义,也没说太清楚,今天我们来说清楚它俩的区别。

我们按甲方,也就是发包人,提供的材料的多少,分成四类,甲方提供全部材料、设备、动力,甲方提供大部分材料(不含辅料)、设备、动力,甲方提供部分材料、设备、动力,甲方不提供任何材料、设备、动力。甲方提供的,乙方可以不用再提供;甲方不提供的,就需要乙方自己提供。前两类,承包人不需要采购材料或只需要采购辅助材料,就属于清包工。也就是说,清包工属于甲供,甲供却不一定是清包工。这就是清包工与甲供的区别。

三、工程地点与预缴税款

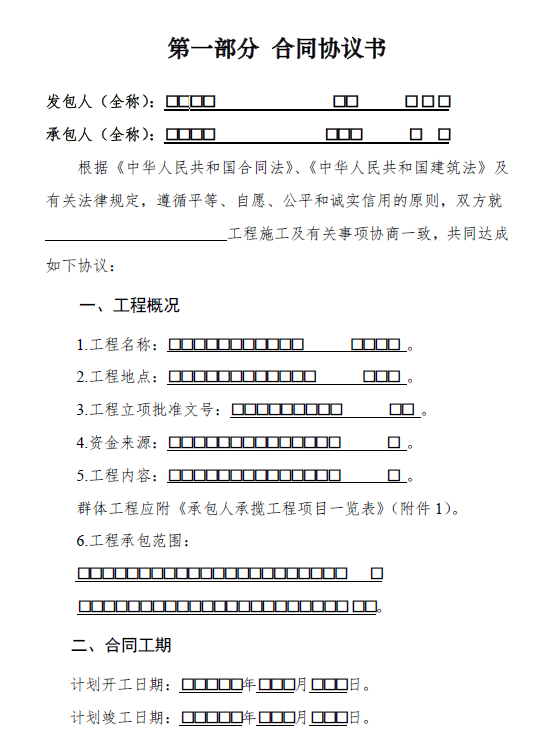

合同第一条约定的是工程概况,这里注意一下工程地点。因为施工企业跨县市提供建筑服务的,会涉及一个预缴增值税的问题。根据财税〔2016〕36号文,一般纳税人跨县(市)提供建筑服务,适用一般计税方法的,要以收到的全部款项扣除支付的分包款后的余额,按2%的预征率在建筑服务发生地预缴税款;一般纳税人跨县(市)提供建筑服务但采用简易计税方法的,以及小规模纳税人,跨县(市)提供建筑服务的,要以收到的全部款项扣除支付的分包款后的余额,按3%的预征率在建筑服务发生地预缴税款。预缴完后,再向机构所在地进行纳税申报,缴纳剩余部分的税款。注意,一般纳税人适用一般计税方法的,在建筑服务发生地预缴税款时可以扣除支付的分包款,在机构所在地申报时,就不能扣除支付的分包款了。而一般纳税人适用简易计税方法的,以及小规模纳税人,无论在预缴时还是申报时,都是可以扣除支付的分包款的,并且这两类主体就是以扣除支付的分包款后的余额作为销售额的。

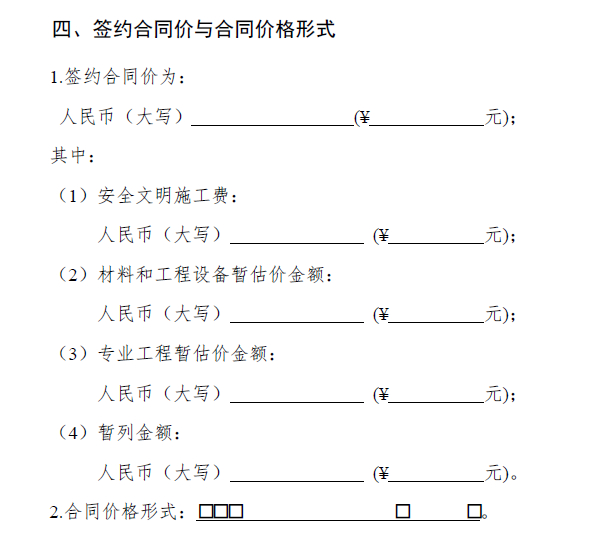

四、合同价款

合同第四条是价款条款。和其他类型的合同一样,增值税税款要单独列明,这样可以减少印花税的计税基数。另外,增值税税款列明了,实际上税率也就确定了,也意味着适用的是一般计税还是简易计税也确定了,可以避免纷争。

有多项业务时,可能构成混合销售和兼营,具体情形我们讲了,如果构成混合销售并且没有可以适用简易计税的优惠政策时,也就是外购建材并提供建筑服务时,就不用分开列示建筑服务和设备材料的金额了。其他情形还是要分开列示不同项目的金额的,为分别核算提供依据,尤其是外购机器设备并安装,虽然是混合销售,但分开列示、分别核算的话,安装部分是可以适用简易计税的。

另外,这里有个安全文明施工费和暂列金额,暂列金额可以等具体确定时确认是属于货物收入还是服务收入,安全文明施工费就不属于货物也不属于服务了,但承包人收到的钱也是需要纳税的,这属于价外费用。承包人可以按建筑服务9%或3%的税率来进行价税分离,然后计算安全文明施工费的应纳税额。

建设工程施工合同基本都是分期付款的,在合同约定的日期产生增值税纳税义务,如果先开具发票的,开具发票的当天产生增值税纳税义务。承包人如果是跨县(市)提供建筑服务,增值税纳税义务发生后要先在建筑服务发生地预缴税款,然后再在机构所在地申报缴纳剩余的税款。

示范文本的合同价款条款中没有约定开票与付款的顺序,整个合同中也没有约定发票条款,这是不科学的。前面讲了,建设施工中涉及清包工、甲供材等可以适用简易计税的情形,涉及不同的税率,一定要约定清楚发票的类型和税率,才能够避免纷争。关于先开票再付款还是先付款再开票的顺序问题,这个由双方协商,一般情况下,发包人是强势方,约定先开票再付款的问题不大,承包人要争取开票时间与付款时间不能间隔太久。

五、违约金条款

违约金条款和其他类型的合同一样,发包人相当于购买方,承包人相当于销售方。发包人收取的违约金不需要交增值税和开发票;承包人收取的,如果是合同完全未履行的解约违约金,也不用交增值税和开发票;承包人收取的其他类型违约金,就需要交增值税和开发票了。在合同中约定清楚这种情形下承包人的开票义务和发票的类型及税率。在所得税方面,发包人与承包人都要作为应税收入处理。

六、签署时间

签署时间涉及收入确认期间问题,在岁末年初的的特殊时间节点,要合理安排。

更多内容,欢迎关注公众号:公司法与税

刘旭旭律师、注册会计师、税务师

2023年10月18日

刘旭旭,律师、注册会计师、税务师,中共党员,毕业于中国政法大学,专注于商事诉讼仲裁、税务筹划、税务争议解决、投融资等商事法律服务,致力于为公司提供全方位的综合性法律服务。