一、 真实场景中的合同困局

2021年最高法院再审改判的一起案件中,王先生购房贷款合同解除后,银行依据合同条款要求其继续还款。法院最终认定格式条款无效,判决由开发商承担剩余贷款。

此类案件暴露三大常见争议:

1️⃣格式条款陷阱:银行单方拟定的不公平条款

2️⃣责任转嫁风险:合同解除后仍被追讨贷款

3️⃣证据收集困难:消费者缺乏专业审查能力

二、 法律认定三大核心规则

1. 无效条款认定标准(⚖️《民法典》第497条)

免除己方责任:如“银行有权随时调整利率”

加重对方义务:如“合同解除仍需还款”

排除主要权利:如“不得提前还款”

(案例:某银行“贷后管理费”条款被认定无效)

2. 法院审查四步法

1️⃣条款性质判定:是否重复使用的格式条款

2️⃣权利义务平衡:是否导致明显利益失衡

3️⃣提示说明义务:是否显著标注+口头解释

4️⃣交易习惯考量:是否符合行业常规

⚖️对比表:有效条款VS无效条款:

三、 借款人自救指南

✅1. 签约前三大审查重点

重点一:权利义务条款

用️标注双方责任是否对等

警惕“无论何种情况均需还款”类表述

重点二:费用明细清单

核对利息、手续费计算方式(年化利率≤4倍LPR)

拒绝捆绑保险、理财等附加产品

重点三:解除与违约条款

确认不可抗力等免责情形

要求补充“合同解除后停止计息”条款

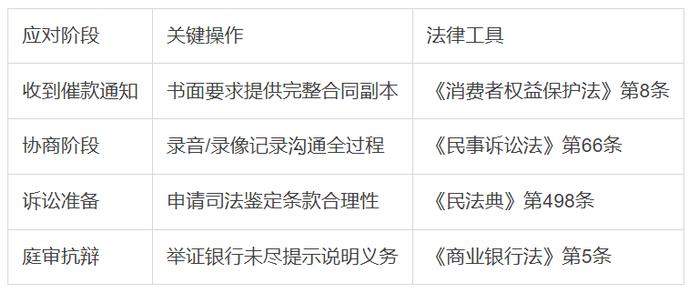

️2. 争议发生后四步应对

⚡流程图:条款无效认定路径:

发现争议条款 → 发送律师函 → 申请合同效力审查 → 司法鉴定 → 法院判决

四、❓ 高频疑问解答

Q:电子合同格式条款如何认定无效?

A:需证明未采取弹窗等显著方式提示,可申请公证网页证据

Q:已签字的合同能否主张条款无效?

A:可以,但需在1年内提出(《民法典》第152条)

Q:银行拒绝提供合同原件怎么办?

A:向银保监会12378热线投诉,可罚款50万元

Q:民间借贷合同是否适用格式条款规则?

A:同样适用,个人出借人不得设定不公平条款

0条评论|0人参与网友评论

表情

登录|注册

|退出

分享到微博

发布最热评论

最新评论

更多精彩评论>>

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有

All Rights Reserved 新浪公司 版权所有