23H1全A/非金融业绩增速较23Q1或小幅下行,23H1盈利触底置信度提升。行业层面关注利润流向中下游与TMT。

2023年中报业绩预告启示

1)整体预披露率概览。截止2023年8月7日,市场整体共计2028家公司发布2023年中报/快报/预报(其中,披露中报203家、快报111家、预告1714家),剔除2023年前上市新股及北交所个股后,纳入统计的公司共计1921家,披露率为(同口径总数4866家)39.5%,整体披露率仍不高。8月下旬之前整体预披露率稳步提升,最后7个自然日,披露率将由55.7%提升至100.0%。

2)整体业绩增速概览。已披露样本显示,全A23H1盈利增速累计值(整体法口径)同比增速-10.7%,中位数增速-2.1%,两种口径增速仍好于全A非金融的-14.2%/-2.6%,金融行业下滑幅度小,边际贡献更加明显。从整体法和中位数法的变动趋势来看,23H1全A/非金融较23Q1边际下行速度减缓,或呈现小幅下行结果,23H1盈利触底置信度提升。

整体法和中位数法,变动趋势与幅度基本与实际值保持同向高相关性,两种分析方法结果都具有一定参考性,一般情况下披露率越高整体法呈现越准确,在样本容量偏小,或这其中头部公司利润占比更大,整体法结果较实际值偏差或较大;中位数法对于小样本测算而言偏离度更小,或更具有适宜性,但近期中位数法数据结果都较实际值偏离更加明显,且显著低于实际值,反映样本中相当数量,盈利绝对值较小的公司亏损情况有明显加剧,相关公司数量占比明显提升。但23Q2,中位数法下的盈利增速迅速攀升且收敛,反映这种中小公司亏损面扩大的同比情况有明显缓解。

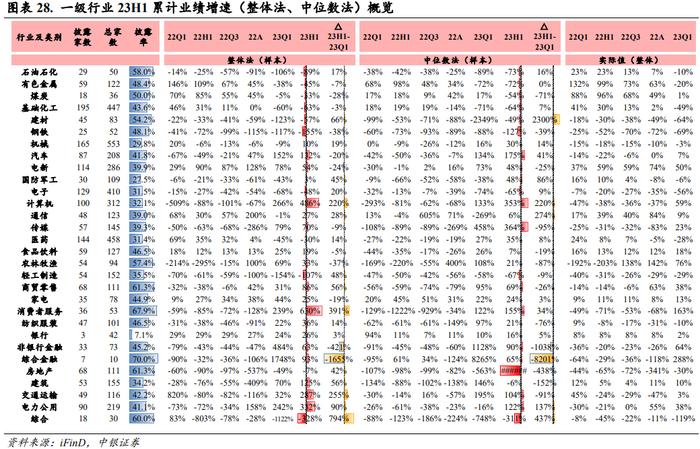

3)行业业绩增速概览。a)各行业23H1整体法、中位数法皆为正,且同向边际向好的主要有计算机、通信、商贸零售、家电、消服、交运、电力公用相关行业都是22年典型低基数行业,呈现出较为明显的逐季回归经营常态的特征。b)各行业23H1整体法、中位数法利润增速皆为负,且边际继续下行的主要为有色、煤炭、钢铁、基础化工,集中在上游资源和中游资源加工方向,反映高基数背景下存有利润转移趋势。c)各行业整体法、中位数法为正,但边际减速的行业仍为电新、食品饮料等机构重仓行业。d)呈现一定扭亏、减亏趋势的行业主要为军工、机械、电子、医药、轻工。

4)盈利延续从上游向中下游转移趋势。上游资源行业(石油石化、煤炭、有色)占全A/非金融盈利比重已由22A高点的13.7%/27.1%回落至23Q1的13.5%/26.2%,而上游资源已披露样本23Q2整体法/中位数业绩增速为-44.3%/-75.3%,较23Q1进一步下滑,且显著低于全A/非金融的整体/中位数增速,4-6月PPI同步数据延续下行寻底趋势,价格因素对周期资源方向形成进一步拖累,此外,相关领域库存下行也更多由价格下行所带动,实际库存下行速度或低于名义库存同比数据。预计上游资源利润占全A/非金融比重或进一步下行。中游资源加工(钢铁、基础化工、建材)亏损斜率有所缓解,建材减亏幅度大,钢铁仍下行,基础化工下行企稳。

下游消费方向,产能出清较为透彻,此前三年疫情扰动阶段,与中游先进制造业显著产能扩张不同,下游构建资产支出的现金流及库存同比增速皆处于历史较低水平,需求端的任何边际转暖都有助于潜在业绩弹性的展开。中报预告来看,下游消费业绩仍处于寻底期,仅低基数背景下的出行链表观增速较好,养殖业受产能去化偏慢影响,扭亏趋势与公用事业相比受到一定中断。消服权重免税方面预告增速仍处于负增区间。而机构标配、超配比例较重的食品饮料23H1业绩整体法/中位数录得19%/7%,较23Q1的25%/26%(实际值18%)边际仍在下滑。

中游先进制造业过去两年盈利占全A比显著上行,同时伴随产能显著扩张,在建工程同比增速指标仍处于高位,新产业趋势下,新增产能皆为实际产能而非对老产能形成的替换,逻辑上可能会通过资产周转率指标拉低ROE,另一方面从业绩增速视角来看,主要行业电新景气度虽仍在高位,但边际继续降速,其23H1业绩整体法/中位数录得54%/48%, 23Q1为78%/73%(实际值50%)。其他中游先进制造行业汽车、机械、军工23H1业绩表现较为稳健。

5)TMT仍是最优解。电子行业23H1整体法/中位数增速分别为-48%/-65%,但较23Q1的-68%/-74%(实际值-56%)已呈现拐点减亏趋势。计算机行业23H1整体法/中位数增速分别为486%/353%,较23Q1的266%/133%(实际值59%)边际延续回暖。通信行业23H1整体法/中位数增速分别为27%/6%,较23Q1的-1%/-269%(实际值9%)延续上行。传媒行业23H1整体法/中位数增速分别为70%/364%,较23Q1的79%/458%(实际值23%)边际下行。整体而言,低基数背景下,TMT行业表观业绩表现并无压力,但与市场预期相比,特别是龙头公司在23H1并未展现出显著的业绩兑现能力。

从盈利预期角度,TMT下半年还有几大看点,a)半导体周期拐点,全球半导体销售金额呈现底部企稳迹象,领先指标DRAM价格接近近5年新低,存储整体价格下行趋势变缓,周期拐点有望在下半年到来。b)消费电子边际改善,其中智能手机22Q3销量基数较低,23Q3有望实现低两位数增长。c)传媒行业中院线景气度提升,游戏行业基本面随着版号发布节奏回归逐步改善,AI下游应用潜质赋能传媒行业盈利预期存在 “看涨期权”属性。d)计算机行业中,信创下半年有望进入订单加速释放阶段,当前阶段中观层面已陆续可以看到大单落地情形。e)中长期来看,AI超强产业趋势仍将沿着降本增效-提供第二增长曲线-商业模式创新的路径持续抬高盈利现实与预期。

GDP增速低波背景下,全A非金融整体盈利弹性高低更依赖价格因素。过往几轮盈利底部回升都较为依赖价格因素触底后“V型”大幅修复上行,而价格强回升背后往往依赖较强的政策(如09年的四万亿逆周期政策,16年供给侧改革产业政策),这是得以驱动价格因素底部大幅上行,带动分子上行的根本原因,而当前PPI底部或已出现,但全年或仍处负增零增区间,价格因素暂时难现大幅修复动能,即驱动市场整体分子上行力度有限。

在此种背景下,低经济周期相关性行业和结构性景气行业是行业选择的唯二抓手。过往年份中,投资者做行业比较主要抓手往往也是结构性景气以及PPI-CPI的盈利趋势流向这两个层面。对于后者来说,建议更多关注中下游,而非上游。

对于前者来说,TMT仍是核心关注方向,其背后景气逻辑a)不在于TMT自身业绩强度,而在于只要强于顺经济行业即可。b)短期AI业绩能否证实不是主要矛盾,只要其业绩预期无法证伪,叠加顺周期行业业绩向上预期无法证实,则仍具有比较优势。c)顺周期行业业绩向上预期主要依赖政策催化,政策信号较价格和盈利信号更具有领先性,但只要不是大政策,或都为脉冲式机会。

行业层面建议将科技成长作为底仓的防守选择,根据政策节奏适当切换以实现 “防守反击”,而重配顺周期行业更类似为“进攻”选择,这种选择的背后本质逻辑在于冒险押注高频小政策扭转预期或大政策扭转价格。

风险提示

逆周期政策不及预期,疫情发展超预期恶化,盈利超预期下行。