核心结论

市场预期扭转需等待信用回温信号,关注具备事件催化的新赛道投资机会。

观点回顾

01大势与风格

A股表现弱于全球平均。2023年全球资本市场风起云涌,大类资产方面,权益资产表现总体优于商品及债券。权益资产方面,发达市场总体优于新兴市场,A股表现弱于新兴市场平均水平。A股方面,价值风格整体优于成长,大盘蓝筹为主的沪深300也是所有宽基指数中跌幅最小的。行业上,计算机、通信为首的TMT板块在一季度的AI行情的带动下涨幅居前,地产链、新能源车及部分消费行业跌幅居前。

内需的强预期弱现实及海外流动性的超预期紧缩是影响2023年A股表现的主要因素。2023年市场在内外流动性环境及国内需求预期明显转暖的共振催化下走出了一波较为快速的估值修复行情。春节过后,资金流入趋缓,前期政策预期交易的阶段性结束,内需修复预期已被计价,内外配置资金都进入了观望期。进入二季度,政策预期出现分歧与波动,对于后续经济修复动能的担忧升温,在中特估主线的带领下,市场风格出现了一定均衡化。三季度以来,内需动能的持续疲弱以及海外流动性的超预期紧缩引发市场加速下行。虽然四季度重要会议对于经济工作表态相对积极,地产政策也出现明显回暖迹象,但内需数据持续走弱依然没有使得市场疲弱的信心得到修复。截至2023年末,A股ERP水平(3.44%)位于近10年以来88%的分位,高于均值+1倍标准差,显示市场情绪处于极低水平。

市场预期扭转仍需等待信用回温信号。展望24年,我们认为在“稳货币宽财政”的政策组合下,A股盈利有望在2024年迎来触底回暖。但需要指出的是,本轮内外环境的复杂性以及吐故纳新的波动进程使得市场预期或仍出现阶段性反复,今年国内需求也大概率呈现“弱复苏”。2024年开年,市场对于内需偏弱预期短期内尚难得到有效扭转:12月PMI持续下行,内外需双双走弱引发需求下行成为12月PMI主要拖累,但企业生产经营活动预期较11月出现小幅回升。当前来看,在对于内需的一致预期尚未明朗之时,市场配置方向或仍将集中在具有盈利确定性的弱周期行业及具有安全边际的低估值板块上。信用环境回暖的信号或将成为市场情绪修复的重要拐点,随着信用企稳,哑铃策略也有望走向均衡化。

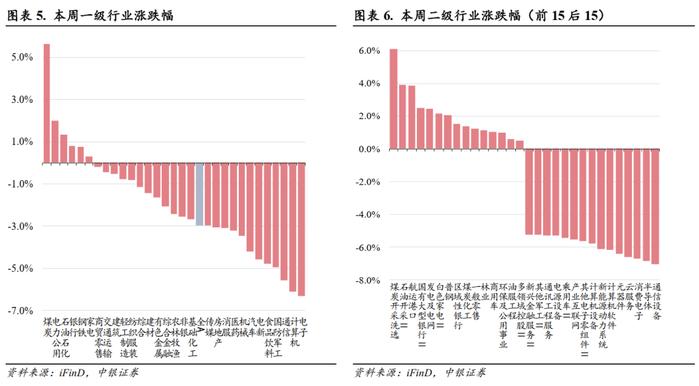

02中观行业与景气

本周市场整体赚钱效应偏弱,结构性分化明显。国内12月PMI数据低于预期,市场整体Risk Off,红利类型行业受市场青睐,叠加低风险偏好场外资金A股布局期,情绪面和资金面放大了红利类行业涨幅,本周红利预期与质量较好的煤炭行业领涨两市,其他如电力公用、石油石化等涨幅亦居前。另一方面,国内及海外市场风险偏好同时回落阶段,TMT受风险偏好压制本周跌幅居前。此外,受中美利差扩大和内需担忧情绪影响,食品饮料、电新等行业本周跌幅亦较深。

苹果MR产品发售在即,CES 2024即将开启,消费电子行业有望受到催化。彭博社报道称,苹果计划于 2024 年 1 月正式发售Vision Pro,相关的员工培训将于 1 月中旬开始。VisionPro的实际发售窗口或早于市场预期。CES 2024 将于 2024 年 1 月 9 日-12 日在美国拉斯维加斯举办,可以预见AI、元宇宙仍将是热门话题。AIPC或将成为PC产业的热点,各大芯片厂商、 PC品牌商已开始提前预热相关产品。随着12月14日英特尔发布首款AIPC处理器,英伟达宣布将在CES期间发布全新RTX 40 SUPER系列显卡。主板与显卡厂商技嘉表示,将在CES展示最新AI超级芯片服务器、超缘运算及云端原生架构服务器等产品线。华硕子品牌ROG将推出搭载英特尔AIPC处理器的新一代幻系列笔记本电脑,宏碁、惠普、微星等全球主要PC厂商也有望在CES上发布一系列新品。此外,NOLO SONIC2 PRO、创维PANCAKE 2等MR产品也将在展会中重磅亮相。CES 2024将掀起新一波消费电子热潮,消费电子行业有望受到催化。

存储巨头美光业绩修复开启,存储巨头积极扩产, 2024年存储市场预期供给偏紧。美光2024年第一财季(2023年9-11月)财报显示,其季度营收为47.3亿元,同比增长达15.6%,超出业绩指引上限,2023年以来同比首次回归正区间。AI大模型的兴起催生了海量算力需求,HBM需求迎来较快增长,SK海力士透露,其2024、2025年产能均已售罄。美光新品HBM3E即将上市,并预计在2024年初开始量产。存储行业景气度提升,或有利于行情好转。

2023年底信创催化政策密集出台,2024年行业信创需求有望进一步提升。2023年4月,由国资委牵头创办的中资信创促进中心有限公司正式成立,推动以央国企为代表的行业信创发展,可进一步保障以央国企为代表的行业信创顺利开展。12月21日北京正式发布《关于打造国家信创产业高地三年行动方案(2023-2025年)》,着力在全国率先打造技术领先、企业集聚、方案突出、服务完备的信创产业高质量发展体系。同时政策不断完善信息技术创新相关的标准体系,包括《交通运输信息技术应用创新适配测评总体要求》、《安全可靠测评结果公告(2023年第1号)》以及财政部发布7项基础软硬件的政府采购需求标准等一系列标准文件让行业技术更加规范化发展,以标准化加速信息技术应用创业行业的规模化普及,持续完善新兴产业标准体系建设,提升国内信创基础软硬件的性能与质量,显著提高政府客户对信创产品的采购比例。

03一周市场总览、组合表现及热点追踪

工信部等十一部门于2024年1月3日联合印发了《关于开展“信号升格”专项行动的通知》(以下简称),旨在加快推动移动网络深度覆盖,提升网络质量,优化用户感知,支撑重点行业数字化转型需求,促进经济社会高质量发展。《通知》提出了“信号升格”专项行动的总体要求、主要目标和重点任务,通过通信网络基站建设优化,实现移动网络(4G、5G)信号显著增强,进一步支撑重点行业如政务中心、文旅、医疗机构、高等学校、交通枢纽等数字化转型需求。主要量化目标有:

(1)2024年底,超过8万个重点场所实现移动网络深度覆盖,2.5万公里铁路和35万公里公路、150条地铁线路实现移动网络连续覆盖;移动网络下行均值接入速率不低于200Mbps,上行均值接入速率不低于40Mbps,卡顿、时延等主要业务指标加快改善,移动网络达标速率占比不低于90%。

(2)2025年底,超过12万个重点场所实现移动网络深度覆盖、3万公里铁路和50万公里公路、200条地铁线路实现移动网络连续覆盖;移动网络下行均值接入速率不低于220Mbps,上行均值接入速率不低于45Mbps,卡顿、时延等主要业务指标全面优化,移动网络达标速率占比不低于95%。

具体任务是:

(1)加强重点场景网络覆盖:面向重点场景和重点场所实现移动网络深度、连续覆盖;

(2)加快重点业务服务提升:优化互联网应用基础设施部署,完善互联网业务感知关键指标监测分析,加强新技术应用和产品方案研发等任务;

(3)强化资源要素高效协同:推进跨行业规划衔接和标准落实,保障重点场所通信基础设施建设通行权,加强通信基础设施用能保障等任务;

(4)促进监测评测水平提升:完善网络质量评测体系和监测能力,强化通信网络抗毁能力等任务。

《通知》有望配合技术半代升级加速5G网络建设,关注5G基站设备公司投资机会。5G商用四年多以来,产业发展速度前所未有,诸多应用规模落地,成为数字经济换挡提速的新动力。工信部去年三季度发布会指出,截至2023Q3,我国5G基站已经覆盖所有地级市城区、县城城区,每万人拥有5G基站数量22.6个,其中超90%的5G基站实现共建共享,5G行业虚拟专网超2万个。此外,5G应用已融入67个国民经济大类,应用案例数超过9.4万个,全国“5G+工业互联网”项目超过7000个,移动物联网终端累计达到22.2亿户。iFind数据显示,截至2023年11月末,国内5G基站总数达328.2万个,占移动基站总数的28.5%。随着5G技术的进阶发展,5.5G作为5G的半代升级版本有望铺开建设,支撑新场景新业务的应用。5.5G是在5G业务规模不断增长,数字化、智能化不断提速的趋势下,面向2025年到2030年规划的通信技术,是对5G应用场景的增强和扩展,在下行和上行传输速率上对比5G有望提升10倍,网络接入速率达到10Gbps,同时保障毫秒级时延。跟随技术升级2024年5G网络建设有望继续加快推进,5G基站设备供应商上市公司将迎来利好。

风险提示

逆周期政策力度不及预期;地缘政治风险超预期恶化。