核心结论

关注龙年第一波超跌反弹窗口期,反转静待预期与数据合力。

观点回顾

01大势与风格

海外通胀再现韧性,降息预期波动。春节期间,海外主要市场整体收涨但波动较大。大类资产方面,美债收益率明显上行,铜、油整体收涨,黄金有所回落。海外通胀引发的降息预期波动是影响大类资产表现的主要原因。1月美国通胀的韧性再度超出了市场预期。房屋价格及服务类价格的超预期反弹为1月美通胀超预期的主因,整体来看,就业市场韧性或导致后续通胀降温过程仍存在反复。1月通胀数据发布后,市场对于3月不降息的预期进一步提升,风险资产出现大跌。结合鲍威尔此前公开表态,短期内降息预期或面临再度修正。相较之下,食品分项拖累下1月国内CPI持续走低,春节因素或为主因,核心CPI同比虽然回落但环比增速相较季节性因素并不低,PPI降幅收窄,多数制造业价格仍处于下跌趋势中。1月国内通胀数据显示短期内需或仍偏弱。

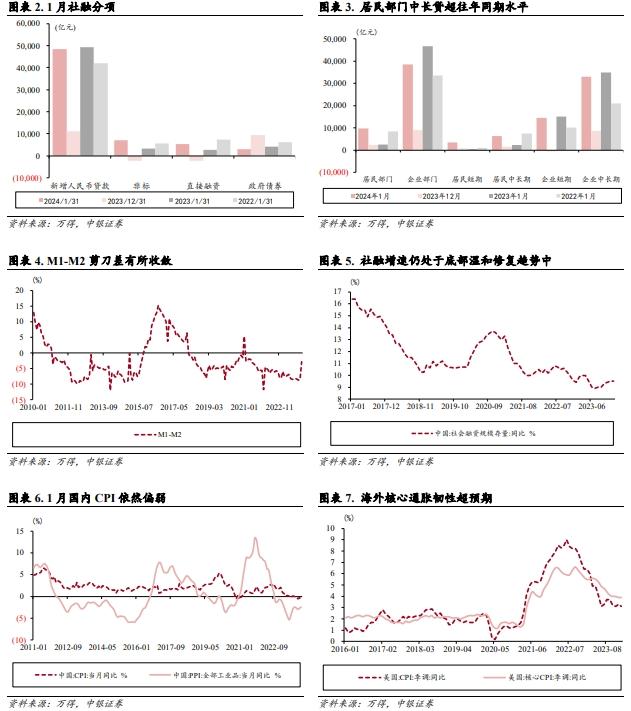

社融实现开门红,内需修复仍需进一步加力。此外,1月社融实现开门红,企业债、非标为主要支撑项:1月新增社融6.5万亿元,同比多增0.5万亿元。信贷方面,居民贷款明显改善、企业部门仍显疲弱:1月新增居民贷款0.98万亿元,其中居民中长贷0.63万亿元,显著高于去年同期及季节性均值,春节错位因素及近期因城施策的地产宽松政策或为居民贷款高增的主因;新增企业贷款尤其是企业部门中长贷相较去年同期略有走低但也高于季节性均值。1月M1增速抬升带动M1-M2剪刀差快速收窄,一方面存在春节的季节性因素,另一方面也或指向实体经营活力有所改善。综上,当前国内需求修复程度仍偏弱,年后降息预期仍存分歧。结合我们此前对于市场底部行情逻辑的预判,当前市场底部预期修复的关键在于数据的企稳和趋势回升。信贷、社融与PMI的相互印证或高频数据的趋势回暖将会成为年后市场预期修复的关键。

02中观行业与景气

春节假期期间,主要海外市场及中国香港股市整体表现较好,纳斯达克金龙中国指数整体涨幅居前。港股行业方面,大部分行业录得明显上涨修复,消费、资讯科技、医疗等行业涨幅居前,电讯、能源、公用事业等行业小幅下跌。中信港股通行业方面,纺服、消服等消费、科技类行业涨幅居前,钢铁、交运、煤炭等行业小幅收跌。春节假期内,海外AI催化频出,科技映射成为行业主要焦点,如OpenAI发布视频模型Sora,谷歌公司发布Gemini 1.5大模型等,美股代表性公司如超微电脑、ARM、应用材料等亦录得较大涨幅。

把握龙年第一波行情窗口期。我们在2023年10月中旬发布的《困难年份也有两波行情》中阐述,A股历史上再困难的投资年份中也会存在两波行情机会,以全A等权指数作为反映A股整体赚钱效应的衡量指标来看,2023年第一波机会出现在年初至2月中旬,第二波超跌反弹并形成明显赚钱效应的行情机会窗口出现在10月底至11月中。进入2024年后,1月份由于资金面等多方面原因,A股出现一波较为明显的下跌,全A等权指数1月单月下跌-18.8%,创2005年来第四大单月调整幅度。就下跌归因而言,1)资金面问题已得到显著缓解,不同于此前流动性错配症结,节前最后三个交易日的买入思路已发生转变,流动性注入从不缺流动性的板块,切实转向最需要流动性的细分方向进行注入。2)应对经济结构转型过程中的估值重新寻底过程,在2024年初发生了明显的阶段性恐慌,估值寻底过程脱离正常斜率,在一季度经济数据真空,及后期重要会议筹备期,估值高斜率下行难有逻辑支撑,亦有回归需求。流动性危机是否已经解除?更准确的说,当前市场部分投资者担忧的是流动性尾部风险,我们认为尾部风险并不需要过度担忧,2023-2024年的市场点位与2015年“杠杆牛”点位不具有可比性,且相较2015年下半年至2016年初的救市复杂性和难度而言,雪球敲入引发的市场内部结构失衡与“去杠杆”相比,其处理难度同样相对较低。

AI或重新演绎Mini版2023年春节后行情。2023年农历春节后,尽管TMT行业仍然延续春节前的上涨,但其行情驱动逻辑已发生了显著的改变。2023年春节长假期间,最大的变量是AIGC在海外市场和媒体领域的大幅发酵,且终在A股1月30日春节复市后,开始形成大规模的板块效应。回顾2023年1月至2024年2月的中美AI科技行情映射走势,14个月内共发生3次悖离,第一次悖离由芯片购买限制导致,A股ChatGPT指数相对收益首次大幅跑输美股AI龙头公司的相对收益。第二次悖离发生于2023年12月上中旬,A股AI板块在超跌反弹及PIKA大热的催化下,使得其首次明显跑赢美股AI龙头。第三次悖离始于23年12月底迄今,初期受游戏行业政策预期扰动影响,后期受资金面扰动影响。1)从空间及时间两个角度来看,本次悖离幅度和耗时均已显著超越前两次悖离。2)从催化角度来看,2024年农历春节假期期间,AI产业较2023年春节期间同样具备一定催化密集性,叠加此前A股AI版块的短期大幅下跌,因此,当前仍可作为超跌反弹首选方向。同时考虑小盘特别是小盘成长风格的大幅出清,后期主题投资活跃度的提升或为大概率事件,相关热点捕捉同样值得重视。

2024年春节假期客运表现优异,铁路和民航运输尤为亮眼。根据交通运输部数据,今年春运前20天全社会跨区域人口流动更加频繁,流动总量约达44.7亿人次,较2023年、2019年分别同比增长13.9%、11.1%。从结构看,铁路和民航客运量较去年大幅增长,在春运前20天分别达到2.30亿人次和0.42亿人次,较2023年同比增长60.8%和70.7%,较2019年同期分别增长24.2%、18.7%。由于过去三年春节假期期间的自驾车出行明显增多,因此今年的公路出行增速较低,今年春运前20天,公路人员流动量41.8亿人次,比2023年、2019年同期分别增长11.6%、10.9%。

春节假期旅游热度整体较高,“冰雪游”、“避寒游”成为亮点。2月17日,携程发布的《2024龙年春节旅行报告》显示,春节假期,国内游、出境游、入境游订单同比均大幅增长,并超2019年同期水平;国内景区门票订单同比增长超6成,境外景区门票订单较2019年增长超130%。春节假期,跨省游订单占比57%,同比去年翻番增长;本地游订单占比达24%,带动“老家”景区、公园、商圈、民俗活动等人气较高。北方冰雪游、南方避寒游“南北互换”式旅游将成为国内游的热门。1月15日,携程发布的《2024春节旅游市场预测报告》显示,冰雪游成为春节出游热度最高的主题。冰雪游产品订单量同比增长超10倍,热门目的地主要为北方城市,如哈尔滨、牡丹江、长春等;冰雪游主要客源地则为南方城市。与此同时,北方游客也选择前往南方城市避寒。同程旅行平台数据显示,今年以来,三亚旅游搜索热度环比上涨302%,舟山旅游搜索热度环比上涨242%。

春节档总票房持续走高,成中国影史春节档票房第二。2024年春节期间电影市场总票房达78.17亿元,日均票房达11.17亿元,相较2023年同期增长15.53%,超越2019年疫情前同期日均票房8.85亿元,仅次于2021年,为中国影史春节档票房第二。春节档共有6部电影,其中电影《热辣滚烫》档期票房达26.55亿元,占同期总票房比重达34%,《飞驰人生2》档期票房达23.32亿元,占比30%,《熊出没—逆转时空》档期票房达13.7亿元,占比17.5%,《第二十条》档期票房达12.7亿元,占比16.2%。

OpenAI发布首个视频生成模型Sora,技术效果优越,AI视频生成能力提升,关注AI视频生成应用公司及AI算力产业链。2月16日,OpenAI重磅发布视频生成模型Sora,它能够根据用户的文本描述,生成长达60秒的视频,其中包含精细复杂的场景、生动的角色表情以及复杂的镜头运动。Sora对语言有深刻的理解,能够精准地捕捉到用户的需求,并创造出充满生命力、情感丰富的角色。此外,Sora还能在同一视频中创造出多个画面,同时保持角色和视觉风格的一致性。在与同类产品的比较方面,采用同一段Prompt,Sora生成的视频长度和效果相比Pika、RunwayML和Stable Video均有大幅提高。其他主流工具生成的视频都大约只有5秒钟,而Sora可以在一段长达17秒视频场景中,保持动作和画面一致性,且在处理较长视频场景方面的表现显著更出色。本次sora的发布标志着AI视频生成能力提升,关注AI视频生成应用公司及AI算力产业链。

03一周市场总览、组合表现及热点追踪

(下文,本周指2024年2月5日至8日,上周指2023年1月29日至2024年2月2日)

风险提示

逆周期政策不及预期,宏观经济波动超预期。