一、事件回顾

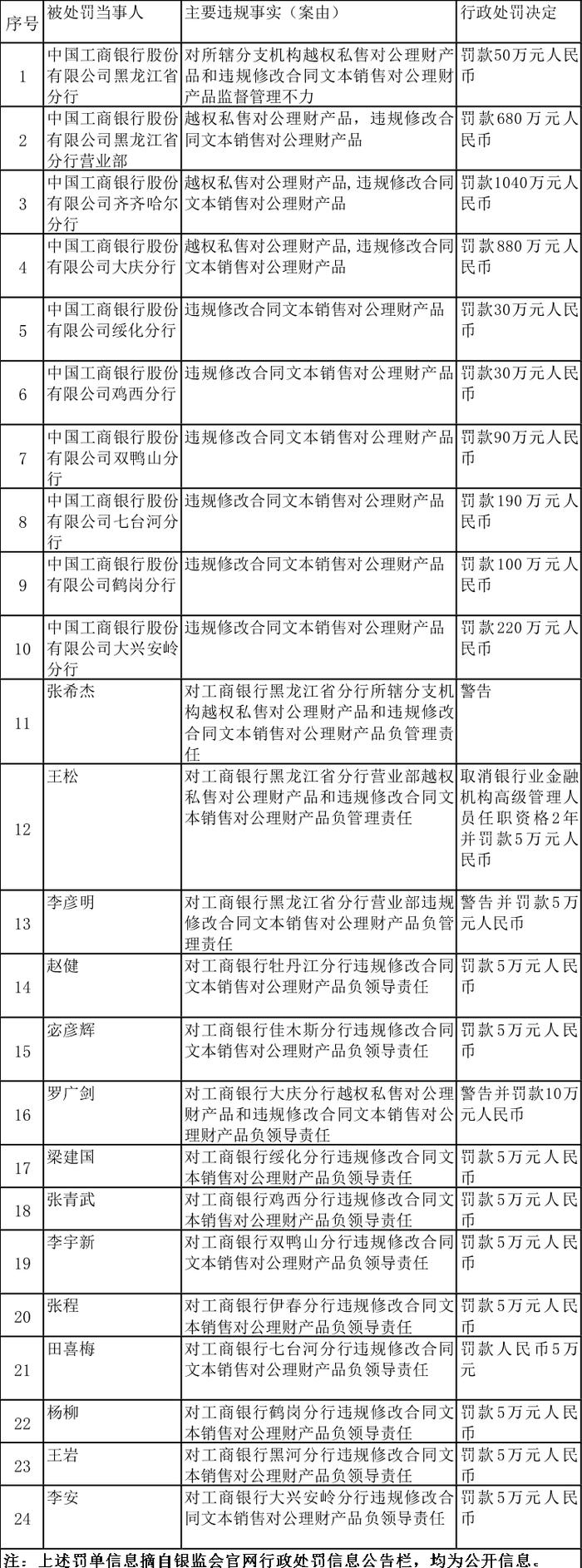

2018年1月12日,银监会官网公布了黑龙江银监局及辖内分局一系列行政处罚罚单,针对工行黑龙江省分行6支、金额54.7亿元理财产品违规事宜,对工行黑龙江省分行及所辖13家二级分行及责任人予以累计3400万元罚款,其中机构罚款3310万元,高管人员罚款90万元,给予15名高管人员取消任职资格、警告等处罚,并责令工行黑龙江省分行按照党规党纪、政纪和内部规章,对有关责任人给予纪律处分。

截图:

罚单详情如下表所示:

二、违规行为剖析

上述违规行为主要涉及省分行和辖内分支机构两个层面:一是分支机构越权私售对公理财产品,违规修改合同文本销售对公理财产品;二是省分行对所辖分支机构越权私售对公理财产品和违规修改合同文本销售对公理财产品监督管理不力。归根到底,均属于理财产品销售管理环节存在的问题,该问题主要存在于同业理财业务中。

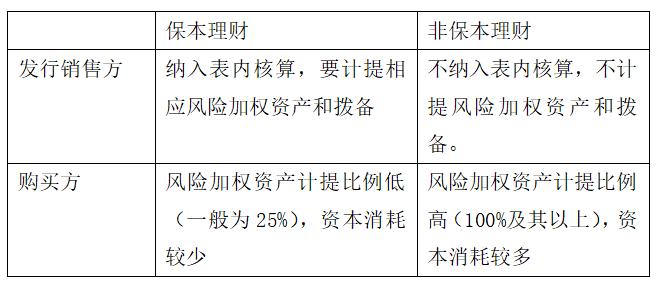

在同业理财业务流程中,主要涉及理财产品发行销售方和投资购买方两家银行。从发行方角度来看,发行保本理财要纳入表内核算,理财产品对应的资产和负债要在银行资产负债表中反映,要计提相应风险加权资产和拨备;发行非保本理财则属于表外业务,不纳入表内核算,理财产品对应的资产和负债不在银行资产负债表中反映,由于非保本理财理论上不承担信用风险,不需要计提风险加权资产和拨备。

从购买方角度来看,购买理财产品属于同业投资范畴,如果购买的是保本理财产品,由于风险系数较低,计提风险加权资产较少,资本消耗较低,一般按照对商业银行的债权计提25%的风险加权资产;反之,如果购买的是非保本理财产品,则按照穿透原则,根据交易对手提供的理财产品投资清单,计提较高的风险加权资产,一般情况下,至少为100%。

因此,理财产品买卖双方均有规避资本管理实施监管套利的冲动,即发行方或销售方按照非保本理财产品销售给购买方,但在签订正常销售合同的同时,与购买方签订补充协议(抽屉协议),为发行销售的非保本理财产品承诺本证本金和收益。

如此这般,发行方按照产品说明书和正规销售合同,将理财产品簿记为非保本理财纳入表外核算,不计提风险加权资产和拨备;购买方则按照发行方在补充协议中承诺保本保收益条款,将购买的理财产品簿记为保本型理财,按照25%甚至更低比例计提风险加权资产,双方均实现了规避资本监管套利。

上述监管套利行为,从发行销售方(即本案中工商银行)角度来看,可以从两个视角进行剖析。

视角一:从非保本理财产品销售文本签订角度看,属于发行非保本理财违规承诺保本保收益行为。

关于理财产品的销售行为监管规定,主要是银监会于2011年8月28日颁布实施《商业银行理财产品销售管理办法》(银监会2011年第5号令),该办法以主席令的形式全面规范银行理财产品销售活动,可以说是规格高、内容全。从宣传销售文本管理、理财产品风险评级、客户风险承受能力评估、理财产品销售管理、销售人员管理、销售内控制度等方面均作了详尽的规定。

其中,办法第十二条规定“商业银行应当加强对理财产品宣传销售文本制作和发放的管理,宣传销售文本应当由商业银行总行统一管理和授权,分支机构未经总行授权不得擅自制作和分发宣传销售文本”。

第十三条规定“理财产品宣传销售文本应当全面、客观反映理财产品的重要特性和与产品有关的重要事实,语言表述应当真实、准确和清晰,不得有下列情形:(一)虚假记载、误导性陈述或者重大遗漏;(二)违规承诺收益或者承担损失;(三)夸大或者片面宣传理财产品,违规使用安全、保证、承诺、保险、避险、有保障、高收益、无风险等与产品风险收益特性不匹配的表述;……”

第六十条规定“商业银行应当建立健全符合本行情况的理财产品销售授权控制体系,加强对分支机构的管理,有效控制分支机构的销售风险。授权管理应当至少包括:(一)明确规定分支机构的业务权限;(二)制定统一的标准化销售服务规程,提高分支机构的销售服务质量;(三)统一信息技术系统和平台,确保客户信息的有效管理和客户资金安全;(四)建立清晰的报告路线,保持信息渠道畅通;(五)加强对分支机构的监督管理,采取定期核对、现场核查、风险评估等方式有效控制分支机构的风险”。

上述工行黑龙江省分行所辖分支机构违规修改合同文本(即签订补充协议承诺保本保收益),销售对公理财产品的行为,即是违反了《商业银行理财产品销售管理办法》第十二条和第十三条的规定。而省分行对所辖分支机构越权私售对公理财产品和违规修改合同文本销售对公理财产品监督管理不力,则是违反了商业银行理财产品销售管理办法》第六十条规定,分支机构越权私售对公理财产品也与该条规定不符。

角度二:从签订补充协议实质重于形式的角度来看,属于会计核算不准确进行监管套利行为。

按照《企业会计准则解释第8号》(财会〔2015〕23号)第一点规定:

“商业银行应当按照《企业会计准则第33号——合并财务报表》的相关规定,判断是否控制其发行的理财产品。如果商业银行控制该理财产品,应当按照《合并财务报表准则》的规定将该理财产品纳入合并范围。

商业银行在判断是否控制其发行的理财产品时,应当综合考虑其本身直接享有以及通过所有子公司(包括控制的结构化主体)间接享有权利而拥有的权力、可变回报及其联系。分析可变回报时,至少应当关注以下方面:可变回报通常包括商业银行因向理财产品提供管理服务等获得的决策者薪酬和其他利益:……后者包括各种形式的直接投资收益,提供信用增级或支持等而获得的补偿或报酬,因提供信用增级或支持等而可能发生或承担的损失,与理财产品进行其他交易或者持有理财产品其他利益而取得的可变回报,以及销售费、托管费和其他各种名目的服务收费等。其中,提供的信用增级包括担保(例如保证理财产品投资者的本金或收益、为理财产品的债务提供保证等)、信贷承诺等”。

以及《中国银监会关于印发商业银行并表管理与监管指引的通知》(银监发〔2014〕54号)第七条“商业银行应当按照下列原则确定并表管理的机构范围:(一)会计并表范围按照我国现行企业会计准则确定”的规定。

发行销售方发行的非保本理财产品,由于签订了补充协议,承诺保本保收益,提供了信用担保,就属于“控制”了该理财产品,应该纳入表内核算,若不纳入表内核算,即属于违规行为。

至于从购买方的角度来看,则比较容易理解,投资非保本理财的同时,与发行方签订了补充协议,要求对方承诺保本保收益,显然与《关于规范金融机构同业业务的通知》(银发[2014]127号)第七条“金融机构开展买入返售(卖出回购)和同业投资业务,不得接受和提供任何直接或间接、显性或隐性的第三方金融机构信用担保”的规定不符。

同时,通过签订补充协议规避资本监管套利行为,也违反了127号文第十二条“金融机构同业投资应严格风险审查和资金投向合规性审查,按照“实质重于形式”原则,根据所投资基础资产的性质,准确计量风险并计提相应资本与拨备”的相关规定。

以上即是对工行黑龙江54亿私售理财案件的解读剖析,此案还需要注意一点的是,案件所涉及的6支、金额54.7亿元理财产品已全部结清,未形成实质损失,但监管部门仍以“暴露出省分行及其辖内分支机构经营管理存在严重问题”为由严格实施处罚,这可以说是同业理财领域的合规警示钟。说明当下严监管的趋势不会改变,监管部门依然通过监管“长牙齿”让金融机构及相关责任人“长记性”。从全国金融工作会议到十九大报告,再到中央政治局会议释放的信号看,严监管和防风险仍将是金融领域今后一段时期的重中之重。

伴随着目前监管制度短板的不断弥补,未来,金融监管的大网将会越织越密,一些违法违规行为将无处遁形,银行和相关从业人员打监管“擦边球”的“老套路”难以行通了,新的金融生态正在重塑,唯有真正的换脑袋、换思路、重合规,才能做到依法合规经营不逾矩,实现真正的可持续健康发展。