(报告出品方/作者:德邦证券,陈铁林、陈进)

1. 中药创新药:国家瑰宝,蓄势待发

中药是我国传承千年的瑰宝,原材料来源丰富,多年正本清源之下形成了一 套完善的体系。中药产品在传统概念上主要包含中药材、中成药和中药饮片,按 来源可分为植物药、动物药、矿物药。

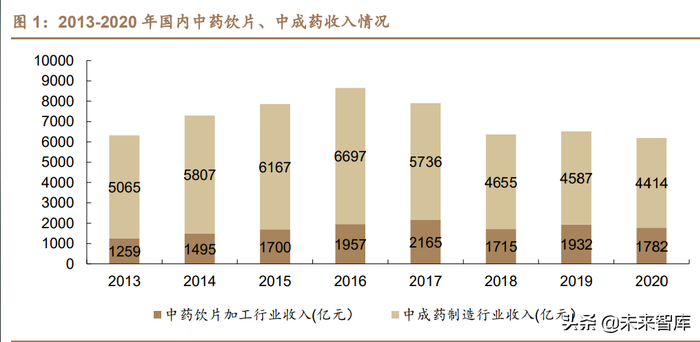

中药制造业收入规模超 6000 亿,正本清源时期整体收入承压显著。 2013~2016 年国内中药行业收入呈增长趋势,市场规模从 6324 亿元增长至 8653 亿元;随着中药行业监管严格,不合规中药企业被取消执照,不合格品种被吊销 资格证,中药行业整体收入开始萎缩, 2018 年降至 6370 亿元;2018 年以后, 中药政策改革成果初显,下降趋势有所缓解并开始恢复,2019 年收入小幅增长恢 复至 6519 亿规模;2020 年受疫情影响,整体规模微降至 6196 亿元。随着中药 行业规范化持续推进,出清分化形成,我们认为中药行业有望重新起航。

传统中药注射剂近年来面对较大市场压力,非注射剂型市场规模逐渐扩大。 按用药方式,中药可以分为注射剂、口服制剂、外敷剂或贴剂等,中药注射剂存 在原料药质量不稳定、成分复杂、制剂工艺不规范、质量标准不完善等问题,因此 中药注射剂在临床应用中出现较高比重的不良反应。

中药产品在多个治疗领域具有应用价值。根据米内网的统计,中成药在公立 样本医院应用于 13 大类的治疗,其中中成药用于心脑血管疾病、呼吸系统疾病、 骨骼肌肉系统销售占比超过 50%。

具体来看,中成药在疑难杂症及慢性病的治疗中具有独特优势,应用具有多 领域成长属性。未来随着更多具有临床循证医学价值的中药创新药的推进与应用, 空间将有望被进一步打开。

1)呼吸系统疾病:中药市场规模稳步提升,在新冠治疗中具有潜力,再次强 调中药在呼吸领域的价值。连花清瘟胶囊于 2020 年 4 月新增“轻型、普通型新 冠”适应症,获得《新型冠状病毒感染的肺炎诊疗方案》第四版~第八版推荐;2021 年 3 款中药创新药:宣肺败毒颗粒、清肺排毒颗粒和化湿败毒颗粒获批用于新冠 的防治。根据前瞻产业研究院统计分析,中成药在呼吸系统疾病市场前景好,有 望于 2026 年突破千亿元,而中药创新药将逐渐扮演重要角色。

2)心脑血管系统疾病:中成药市场规模超千亿。根据米内网统计,国内公立 医疗机构和零售药店端合计销售收入超千亿市场,其中零售药店端从 2015~2019 年保持增长趋势。而受中成药注射剂医保受限影响,公立医疗中成药在心脑血管 疾病中的市场规模略有下滑,主要系注射剂板块下滑显著(2019 年中药注射剂占 比下滑至 55.2%)。

3)泌尿系统感染疾病:中成药通过清利湿热作用原理,具有独特机制。区别 于西药的杀菌机制,中成药通过清利湿热治疗泌尿系统感染,因此具有更持久的 作用时间,无耐药性,在轻症尿路感染治疗具有优势。2015~2017 年中成药治疗 泌尿系统感染的销售占比快速提升,2017 年占比达 71.1%,市场规模为 64.3 亿 元。

2. 政策红利加码,中药创新药曙光初现

中药利好政策频出,大力支持中药传承创新发展。2016 年 12 月,我国首部 《中华人民共和国中医药法》公布,为弘扬中医药和促进中医药事业发展确立了 法律依据。2018 年,国家对质量稳定、疗效确切的中药品种实行分级保护制度。 2021 年 1 月,《关于加快中医药发展特色发展若干政策的通知》指出要优化中药 审评管理,强化部门间联动,推荐符合要求的中药新药纳入快速审评通道,增加 第三方中药新药注册检验机构数量。2021 年 12 月,《关于医保支持中医药传承创 新发展的指导意见》指出要充分发挥医保优势支持中医药创新传承发展,扩大中 医医疗机构的辐射能力,制定符合中医药规律的支付政策。

新版中药注册分类简化,单独列出中药创新药。新修订的《药品管理法》正 式将中药新药注册分类简化为中药创新药、中药改良型新药、古代经典名方中药 复方制剂 3 类。值得注意的是,新版中药注册分类将“中药创新药”单独列出, 进一步明确中药创新药概念,涵盖复方制剂、中药材及其制剂,新药材及其制剂。(报告来源:未来智库)

3. 医保支付端:格局良好,谈判优势明显

医保目录内中成药收录扩容,中药饮片数量整体稳定。2017 版、2019 版、 2020 版医保目录纳入的中成药数量持续上升,占比在 50%左右。2021 年国家医 保目录共收入 1374 个中成药品种和 892 个中药饮片。从医保支付端来看,目录 内品种支付性能较好,支持中药市场稳健发展。

近年医保谈判中成药格局良好,谈判纳入数量逐年增加。2017~2021 年谈判 纳入医保目录的中成药品种逐渐增加。此外,期间 4 次医保谈判中,中药通过率 整体较高。2020 年由于通过形式审查的中药数量较多,通过率相对较低,2017、 2019、2021 年谈判通过率分别为 62.5%、95.8%、83.9%。

就医保谈判降幅来看,中药降幅相对温和,价格承压较小。中药机制复杂, 许多品种为独家品种,且专利期较长,在研发上具有较高壁垒;此外,中药产品的 生产受到上游原材料种植、加工不确定性影响,因此在价格方面具有一定议价优 势。2019、2020、2021 年谈判降幅均低于西药平均降幅,受到降价冲击的风险较 小。2021 年 12 月执行的 19 升联盟中成药集采平均降幅为 42.3%,相较于第四、 五批化学药品集采平均降幅超过 50%、第二、三批集采平均降幅超过 70%,中成 药集采降幅温和,格局较好。

2017~2021 年上市的中药新药进入医保速度较快,8 款已纳入医保。纳入医 保是促进中成药快速放量的重要催化剂,根据米内网中国公立医疗机构终端的数 据,2021 年上半年抗糖尿病药物桑枝总生物碱片销售额增加 9650%,以岭药业 的新药连花清咳片 2021 年上半年销售额为 211 万元。

4. 审评端:中药新药审批数量开始恢复,创新中药申报比重提升

4.1. 中药新药申报数量重启上升趋势

整体来看,中药新药临床申报通过率呈上升趋势。2010~2015 年申请数量相 对稳定。受 2015 年政府发布的“药物临床试验数据自查”公告影响,2016 年后 申请临床数相对较少。2018~2020 年提交 pre-IND 随着改革推进,政 策和技术指导层面均取得一定进步,对中药新药的研发起到了积极推动作用。此 外,中药审评效率大幅改善,特别是 2019~2020 年 IND 批准率达到 100%,高出 2013 年 1 倍,同样也显示出国内中药研发步入正规,中药新药质量趋于规范化。

2010 年以来中药新药上市受理及获批数量在行业整顿之下出现波动,2017 年后中药新药上市申报及获批数量逐渐恢复。受 2015 年 CDE 严查临床数据影 响,中药上市申报数量大幅减少,2016 年数量降至谷底。随着对药品审评理念的 适应,中药研发和注册审评有所规范,2017 年以来,中药新药上市申报开始恢复, 2021 年获批上市的中药新药增长至 11 个品种。

获批上市的中药新药剂型多样,治疗领域丰富。2010~2021 年获批上市的中 药新药以颗粒剂、胶囊剂、片剂、胶囊剂最多。2015 年后,获批品种剂型进一步 集中在颗粒剂、胶囊剂、丸剂、片剂、软膏剂,而注射剂逐渐退出上市的浪潮。就获批适应症来看,中药新药获批适应症主要为呼吸系统、消化系统、内分泌疾病、 神经系统疾病,此外,中药新药也应用于妇科、骨科、肿瘤、外伤等多领域的治 疗,具有多元化应用场景。

平均来看中药新药研发跨度比化学药长,但近两年审评速度加快。2015 年至 今上市的中药新药递交 IND 申请到上市时间跨度超过 10 年的数量占比 86%,而 化学药数量占比仅为 37%;中药新药 NDA 时间超过 3 年的数量占比为 58%,化 学药仅为 14%。临床研发耗时较长的中药新药递交 IND 时间大都在 2005 年前, 递交 NDA 时间大都在 2010 年前后,可能是由于申报过程中补充资料的要求延长 了审评时间;NDA 时间在 2 年以下的中药新药大都为近几年递交上市申请的品种, 主要原因是药品研发规范化、审评资料标准化以及审评中心效率的快速提升。

4.2. 中药创新转型已至,临床中后期新药数量丰富

中药创新研发箭在弦上,创新药申报比重显著升高。2021 年受理的 IND 注 册申请均为 1 类和 2 类新药,2020 年 1 类申请占比 47.4%。2021 年以前执行 2007 版中药注册分类标准,07 版标准下 1 类、2 类、4 类、5 类及 6 类可归属于 中药创新药范畴,2020 年以前受理的 IND 和 NDA 注册申请中 6 类新药占比最 大,1 类注册分类次之(1 类和 6 类分别对应未在国内上市的药材有效成分及提取 物、未在国内上市的复方制剂)。

截止 2021 年 4 月 30 日,2005~2020 年申请 IND 的中药新药处于临床 III 期 的药物有 46 个,有望接棒 NDA 递交队列。在此期间递交 IND 申请的中药新药有 285 个品种处于临床中后期阶段,其中 II 期 239 个,III 期 46 个,临床阶段中药 新药项目储备丰富,随着临床阶段的推进,一部分品种将陆续递交 NDA 申请。

我们认为政策驱动下,强化医保局、药品审评局等多个部门联动,为以中药 创新药为代表的中药新药带来更多机遇。从医保支付端来看,随着谈判纳入中药 新药的数量增加、可使用医疗机构辐射范围的扩大,将带动需求端的上升;从谈 判准入价格调整来看,各部门充分考虑了中药研制的特殊性,具有较好的谈判格 局,考虑到中药审评的持续优化,将催生具有临床价值的创新中药的研发热情。

5. 重点公司分析

5.1. 以岭药业:专利中药头部企业

以岭药业基于创新络病理论指导创新中药研发,为国内专利中药头部企业。 公司同步开展复方中药、组分中药、单体中药等多渠道研发,创新中药涵盖心脑 血管疾病、呼吸系统、糖尿病、神经系统、肿瘤、泌尿系统等多疾病领域,其中心 脑血管和呼吸系统布局为行业龙头地位。公司形成 11 个专利中药,其中 8 个专利 中药进入 2020 版医保目录,具有完整的循证医学临床证据,为公司业绩强驱动 力。此外,公司积极进行产品学术推广,产品陆续进入专家共识,为未来临床用药 进一步提供坚实动力。

除了创新中药板块,公司同样布局化生药板块和健康产业板块。化生药板块 公司全资子公司以岭万洲国际已建立起布局国内外的销售网络,获得美国 50 多个 州的药品生产许可证,打造关键中间体-API-制剂完整 CDMO 产业链,截止 2021 年中报期,公司向 FDA 申报了 12 个 ANDA 项目,10 个获得批准;健康产业板 块,公司以络病理论为指导,应用中药草本、药食同源理念开发出一系列健康产 品,借助媒体品牌效应和线上线下渠道拓展市场。

公司多个产品占据较大市场份额。心脑血管疾病中成药用药中,公司产品通 心络胶囊、参松养心胶囊在公立医疗市场中排名分别为第 2 名和第 5 名;连花清 瘟胶囊在公立医疗市场中成药感冒用药中排名第 1 名;津力达颗粒在 2020 年公 立医疗市场中成药糖尿病用药销售排名位列第 4 名。

以岭药业收入快速增长,毛利率保持在 60%以上。受益于连花清瘟胶囊的轻 型新冠疫情抗击中的贡献,公司2020年实现营业收入87.8亿元,同比增长50.8%; 归母净利润 12.2 亿元,同比增长 101.0%。2020 年呼吸系统类板块收入 42.6 亿 元,同比增长 149.9%。(报告来源:未来智库)

5.2. 新天药业:深耕创新中药研发,股权激励彰显发展决心

公司成立二十余载,专注中成药研发,深耕专利中药研制,拥有 12 个独家品 种,从研发到销售建立起一体化综合平台。公司主要从事妇科疾病、泌尿系统疾 病、清热解毒类药物研制,主要产品为坤泰胶囊(妇科疾病)、苦参凝胶(妇科疾 病)、宁必泰胶囊(泌尿系统)、夏枯草溶液(清热解毒类)。公司同样布局化药板 块,控股公司上海汇伦生物产品注射用西维来司钠为 2020 年新冠特批药物,填补 急性肺损伤/急性呼吸窘迫综合征(ALI/ARDS)治疗空白,有望为公司贡献增长驱 动力。此外,公司为贵州省首批中药配方颗粒试点企业,目前有 445 个中药配方 颗粒进入临床研究。

公司于 2021 年 4 月颁布股权激励计划,彰显公司发展决心。股权激励计划 拟向激励对象授予 317.0012 万股限制性股票,其中首次授予部分占 88.33%,预 留部分占 11.67%。

新天药业 2015~2021 年前三季度业绩整体保持增长趋势。2021 年前三季度 受益于妇科类产品销量的增加(同比增长 55.7%),业绩大幅增长,营业收入为 7.5 亿元,同比增加 37.5%;归母净利润 0.9 亿元,同比增长 45.7%。核心品种保持 稳步增长趋势。

5.3. 康缘药业:中药研发创新领军企业

康缘药业是国内重要研发创新领军企业,被评为 2021 年中药企业研发实力 排行榜第一。截止 2021 年中报期,公司拥有 47 个中药新药,授权发明专利 535 件。核心品种治疗领域覆盖妇科疾病、呼吸系统疾病、心脑血管系统疾病、骨科疾 病等。公司有 107 个品种被列入 2020 版国家医保目录,其中甲类 47 个,乙 类 60 个,独家品种 23 个;共有 43 个品种进入国家基本药物目录,其中独家 品种为 6 个。

康缘药业 2020 年营业收入有所下滑,2021 年恢复性增长。2015~2019 年。 公司收入保持稳健增长,2020 年受疫情压制,处方药热毒宁注射液、儿童用药金 振口服液销量下滑,此外,2019 年公司另一个大单品银杏二萜内酯葡胺注射液以 70.35%的价格降幅纳入国家医保目录,销售收入比同期下降幅度较大。2021 年 恢复性增长。

公司持续加大研发投入,研发费用率整体保持增长趋势。2021 年前三季度研 发费用为 3.4 亿元,研发费用率为 13.0%。

5.4. 天士力:创新转型优质企业

天士力形成现代中药、生物药、化学药三位一体协同发展,研发管线持续升 级。截止 2021 年中报期,公司共有 82 款在研管线,40 款 1 类创新药,17 项处 于临床 II、III 期。创新中药方面,公司共布局 28 款创新中药;核心品种复方丹参 滴丸预防及治疗急性高原反应适应症的 III 期临床申请获得 FDA 批准,国内新增 新适应症糖网病变。生物药方面布局 20 款药物。

公司近两年净利润保持增长趋势,收入有所下降。受 2020 年 8 月处置天士 力营销股权影响,公司 2020 年和 2021 年医药商业收入下滑带动整体收入下滑。 2021 年上半年归母净利润同比增加 46.1%,主要是由于处置部分天境生物股权形 成 2.27 亿投资收益、投资企业科济药业港股上市公允价值增加 1.00 亿。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。