(报告出品方/作者:德邦证券,俞能飞)

走向深远海, 漂浮式海上风电有巨大潜力

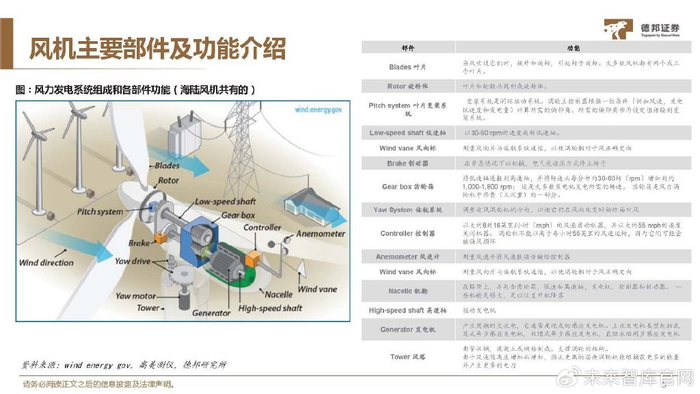

风电原理介绍

风电原理:风带动叶轮旋转,叶轮带动发电机旋转切割磁力线,将风能转换为机械能,机械能带动发电机转子旋转,最终产生 电能。风力发电包含陆上和海上风电。

走向深远海,漂浮式风电大有可为

据GWEC统计,全球近80%的海上风力资源潜力分布在60米以上的海域。但由于巨大的成本和技术挑战,即便在欧洲,浮式风场的数量也屈指可数。 按现有的技术条件,当水深超过60米之后,漂浮式海上风机将比固定式海上风机更具有工程经济性,并随着水深增加而愈加凸显其经济优势。

海上风速大,深海风能更强

根据1995-2016年中国陆地、近海100m处年平均风速的空间分布,可以看出海上风速更快,风能资源更大,海上风电开发潜力巨大。海上的风场容量、 单机容量、叶片直径更大。 据国家发展改革委能源研究所发布的《中国风电发展路线图2050》报告,我国近海水深5~50m范围内,风能资源技术开发量为5亿千瓦,深远海风能 资源可开发量是近海的3~4倍。

各省政策不断推动深远海风电发展

“十四五”期间,深远海风电仍处于政策体系建立、整体规划制定、技术研发创新、施工能力积累、试点项目推进的阶段,且由于成本较高,尚未 实现大规模、批量化开发。

漂浮式风电装机容量预测

GWEC预测,到2026年,全球漂浮式风电 新增装机1166MW,2021-2026年CAGR为 83%;到2031年全球浮式风机新增装机量达 9900MW,2026-2031年CAGR为53%。

漂浮式风电尚处于起步阶段, 降本空间大

浮式风电发展三阶段

纵观全球漂浮式海上风电技术与市场的发展,大致经历了从样机验证(2009―2016年),到小型项目示范(2017―2020年),再到商业批量项目 (2021年以后)三个阶段。最早投运的两台漂浮式样机,分别为挪威的Hywind,葡萄牙的WindFloat,它们所对应的技术方案目前均已进入小型项目 验证,甚至商业大批量项目开发的阶段,并都进一步搭载了8MW以上机型。

截至2023年5月,全球漂浮式海上风电机组的累计投运容量在20.6万千瓦左右,累计投运数量约36台。其中,有7台样机在完成测试工作后被 拆除。投运的小批量或商业化项目共4个,总容量在15.9万千瓦左右。

国内示范项目先行

截至目前,我国已实现安装的漂浮式机组样机共3台。其中,“三峡引领号”实现了并网,中国海装“扶摇号”漂浮式风电装备已完成总装,并 在平均水深65m的广东湛江海域进行试验;中海油“海油观澜号”漂浮式机组已经下线,且在离岸136km、水深120m的海域完成了安装,并入海 上油田群电网。

降本路径:机组大型化

更大单机功率,在提升发电量的同时, 可以有效节约用海面积、降低机位点数 量,进而降低海上风电场工程建设与运 维成本。截至2023年10月,中国海装已 下线18MW机型,并宣布将研制300m 以上级别风轮直径、25MW以上级别输 出功率的机型。

风机尺寸的增长是降低度电成本(LCOE)的一个重要驱动因素,推动着风场向深远海发展。据Ryan Wiser文章中2020年的受访专家预测,到 2035年海上风机平均为17兆瓦。 据Ryan Wiser(2021)文章中受访专家预测,到2050年,漂浮式风电的LCOE较2019年的固定式将下降约40%,较2025年的漂浮式下降60%。

欧美漂浮式造价成本

欧美漂浮式风电的造价约为5577美元/kW(折合人民币4万元/kW),其中风机资本开支占比23%,平衡系统开支(Balance of System)占比61%,软成本(包含保险、意外等)占比15%。

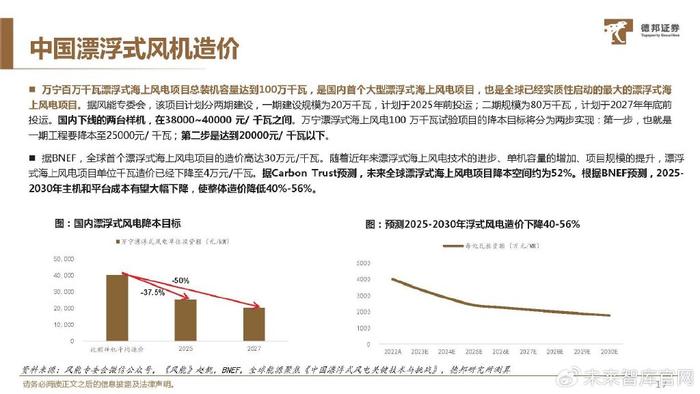

中国漂浮式风机造价

万宁百万千瓦漂浮式海上风电项目总装机容量达到100万千瓦,是国内首个大型漂浮式海上风电项目,也是全球已经实质性启动的最大的漂浮式海 上风电项目。据风能专委会,该项目计划分两期建设,一期建设规模为20万千瓦,计划于2025年前投运;二期规模为80万千瓦,计划于2027年年底前 投运。国内下线的两台样机,在38000~40000 元/ 千瓦之间。万宁漂浮式海上风电100 万千瓦试验项目的降本目标将分为两步实现:第一步,也就是 一期工程要降本至25000元/ 千瓦;第二步是达到20000元/ 千瓦以下。

据BNEF,全球首个漂浮式海上风电项目的造价高达30万元/千瓦。随着近年来漂浮式海上风电技术的进步、单机容量的增加、项目规模的提升,漂浮 式海上风电项目单位千瓦造价已经下降至4万元/千瓦。据Carbon Trust预测,未来全球漂浮式海上风电项目降本空间约为52%。根据BNEF预测,2025- 2030年主机和平台成本有望大幅下降,使整体造价降低40%-56%。

漂浮式风电市场空间预测

到2022-2025年累计新建投资额418亿元,2026-2030年累计新建投资额3257亿元。根据BNEF预测,到2025年成本下降40%,到2030 年下降56%。全球新增海上浮式风电装机量参照GWEC预测。

各环节价值量占比及预测

根据Azure,漂浮式风机的系泊系统、浮体、安装 和拖运、风机价值量分别占比19%/31%/26%/14%。 根据我们预测的总投资额,可以测算出各部分未来投资 额,预计未来五年,系泊系统、浮体、安装和拖运、风 机累计投资额为178/291/244/132亿元。

投资分析

亚星锚链

公司创建于上世纪80年代,30多年来,已发展成为年产能近30万吨的锚链和海洋系泊链及附件生产企业。产品60%以上出口到世界多个国家和地区, 是我国大型船用锚链和海洋系泊链及附件的生产和出口基地。产品广泛应用于国内外各类船舶、海洋石油平台、海上风电、海洋牧场和煤矿等领域。船用锚链被选用于豪华巨型邮轮“海洋绿洲号”、“玛丽王后2 号”和“海洋自由号”上。R5系泊链,被中国海洋石油总公司选用,使用在新的第6代3000米深海半潜式石油钻井平台上。R6系泊链也成功应用于我国 首座漂浮式海上风电平台"三峡引领"号和深水钻井平台“深蓝探索”平台。

专业化从事船用链条与海工系泊链,已成为全球链条行业龙头。自成立以来,始终专注于船用锚链与海工系泊链的研发、生产及销售,兼顾 矿用链发展,目前正逐步进军海上浮式风电领域,为船舶制造、海上钻井平台、海上风电等行业提供配套锚链及附件装备。

主营业务收入以船用链条及附件和海工系泊链为主,2023上半年系 泊链营收+104.85%。2023H1年船用链条及附件和海工系泊链收入占 公 司 总 营 收 的 97.85% , 其 中 系 泊 链 占 比 提 升 至 33.25% , 同 比 +8.43pct。

2023H1公司业绩1.10亿元,同比+88.05%。上半年,营业收入与 去年同期相比上升了 52.90%,主要是报告期紧抓市场机遇,销售规模 增加。归母净利润与去年同期相比上升了 88.06%,主要是报告期内营 业收入同比增长,对应毛利及利润也随之增长。

恒润股份

公司是辗制环形锻件和锻制法兰行业重要供应商,在国内同行业中具备较强装备工艺优势及研发优势。公司获得了维斯塔斯、通用 电气、西门子歌美飒、阿尔斯通、艾默生、三星重工、韩国重山、远景能源、金风科技、运达股份、明阳智能、上海电气等国际国 内知名厂商的合格供应商资质或进入其供应商目录。在辗制环形锻件市场,公司已成为海上风电塔筒法兰的重要供应商,在全球同 行业同类产品中处于领先地位,公司也是目前全球较少能制造 9.0MW 及以上海上风电塔筒法兰的企业之一,同时公司已实现批量 生产 12MW 海上风电塔筒法兰。

2022年,公司持续推进 2021 年度募投项目建设步伐,重点部署大兆瓦风电塔筒法兰、风电轴承的研发与试制工作,并取得两大 突破性成果:一是风电塔筒法兰从 7MW 向 9MW 至 12MW 技术升级,二是风电轴承从零到 150 套/月产能爬坡,标志着公司 产业链升级取得圆满成功。

海锅股份

公司主要从事大中型装备专用锻件的研发、生产和销售,产品广泛应用于油气开采、风力发电、机械装备等领域。公司 在国际锻件市场内已经具有较高知名度,是国内少数能同时成为全球主要知名大型油气装备制造商以及全球主要大型风电装 备制造商合格供应商的企业之一。

公司所生产的风电装备锻件主要运用在风机的齿轮箱、偏航变桨系统、风塔塔筒连接等部位,相关风电装备要求所用锻件具 有较高的强度和承载能力,而且锻件产品对整体设备的寿命及性能有非常大的影响,因此客户对锻件质量与性能的要求较高。

公司2023年6月发布定向增发公告,项目拟投资 40,293.49 万元,主要围绕风电齿轮箱锻件自动化专用线建设,扩大公司生产规模, 提升产品质量并提高生产效率。项目计划通过 24 个月建设完成,完全达产后,将实现年产 55,000 吨 18CrNiMo7-6 材质的风电齿轮 箱锻件,45,000 吨 42CrMo4V 材质的风电齿轮箱锻件,实现风电齿轮箱锻件年销售产值101,250.00 万元。该产线未来也能满足类似 高品质油气装备锻件、工程机械锻件的生产。

中船科技

中船科技股份有限公司前身是由江南造船(集团)有限责任公司独家发起,以其下属的钢结构机械工程事业部为主体,通过社会募集方式于 1997年成立的上市公司。 公司于1997年6月上市之后,共经历了三次名称变更,分别为2007年9月公司名称由江南重工股份有限公司变更为中船江南重工股份有限公 司;2014年2月公司名称由中船江南重工股份有限公司变更为中船钢构工程股份有限公司;2016年12月公司完成重大资产重组,2017年2月正 式更名为中船科技股份有限公司。

中船科技拟通过发行股份的方式购买交易对方持有的标的资产,即中国海装100%股份、凌久电气10%少数股权、洛阳双瑞 44.64%少数股权、中船风电 88.58% 股权和新疆海为 100%股权。本次交易完成后,中船科技将直接持有中国海装100%股份和新疆海为100%股权,并将通过直接和间接方式合计持有凌久电气 100%股 权、洛阳双瑞100%股权和中船风电100%股权。

并购事项完成后,募集配套资金用于风电项目建设和基地建设。募集资金总额不超过30亿元,其中15亿元用于“兴城2号30万千 瓦风电项目”、“江苏盐城风电叶片产线升级改造项目 ”、“中国海装象山大型海上风电装备产业园总装基地建设项目 ”和“正镶 白族乌宁巴图风电二期100MW风电项目 ”,15亿用于补充流动资金。

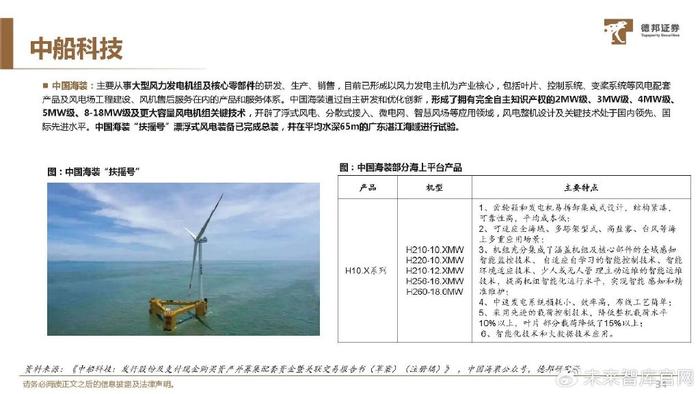

中国海装:主要从事大型风力发电机组及核心零部件的研发、生产、销售,目前已形成以风力发电主机为产业核心,包括叶片、控制系统、变桨系统等风电配套 产品及风电场工程建设、风机售后服务在内的产品和服务体系。中国海装通过自主研发和优化创新,形成了拥有完全自主知识产权的2MW级、3MW级、4MW级、 5MW级、8-18MW级及更大容量风电机组关键技术,开辟了浮式风电、分散式接入、微电网、智慧风场等应用领域,风电整机设计及关键技术处于国内领先、国 际先进水平。中国海装“扶摇号”漂浮式风电装备已完成总装,并在平均水深65m的广东湛江海域进行试验。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。