FinGraph是一份图形化的财经专栏,为专注于全球市场和经济形势的专业人士提供简短、准确、全面的每日概览。文章内容不构成投资建议。

微信公众号发送当日早报

如需查看晚报、周末特辑及研究报告请至知识星球

本周更新921篇报告

⬇️⬇️⬇️加入每周财经图表数500+⬇️⬇️⬇️

Headline中国外汇储备增速创年内最大7月船舶出口增50%,粮食出口下降40%中国国债标准券交易量第二天放大铜金比暗示美债收益率下行标普500在VIX指数上升后的表现美国家庭债务负担减轻美低学历工人收入增速快欧元区高债务国赤字扩大诺和诺德减肥药销售不及预期软银宣布大规模回购韩国经常账户盈余创新高新加坡减持黄金储备印度考虑下调食品CPI权重俄罗斯7月原油产量下降铜库存大量增加,铜价接近近期低点利比亚最大油田停产

碳市场大洗牌,32%碳信用额受限

01中国

1.中国央行公布,7月末中国外汇储备为32,563.7亿美元,环比增加340.1亿美元,单月增幅创年内最大;同时逆转上月下降态势,6月为减少96.8亿美元。

-中国外汇储备变化继续跟随美元指数的变化。

-官方公布的7月末黄金储备为7280万盎司,连续3个月保持不变。

2.下图显示了边际Lab | FinGraph团队根据海关数据计算的7月当月重点商品进出口以美元计的金额同比变化。

3.受中资国有大行持续卖出国债影响,周三10年期国债活跃券(240011)成交量维持在周二高位,达到1694亿元,为第二日明显放量(参见昨日会员晚报内容)。

4.中国央行可以从四大银行借入多少债券?在中国30万亿人民币规模的国债市场中,商业银行持有了其中的三分之二。按期限划分,银行持有的国债中约有一半的期限超过五年。根据估算,央行仅从四大国有商业银行就能借到约3.5万亿人民币的债券,这一庞大的持债量为央行提供了显著的流动性管理和市场操作空间。

来源:德意志银行(《中国图片报告 | 缓慢但持续的疲弱》,具体内容请参见知识星球)

5.高盛分析师认为,中国制造业产能过剩的现象将在未来几年内得到改变,太阳能组件、锂电池、空调等行业将在未来两到三年内实现供需平衡,但电动汽车和钢铁行业的过剩将持续存在。此外,与中国产能过剩是由政府投资导致的说法相反,高盛发现,这一问题更多是由于经济规模以及需求波动的速度和规模过快造成的。

6.中国汽车市场正在大幅转向本土品牌,外国品牌的市场份额已经明显下滑。2024年,预计本土品牌的市场份额将从2020年的43%激增至62%。与此同时,美国和韩国品牌的市场份额将受到最严重的打击,美国品牌从12%降至7%,韩国品牌从7%降至2%。日本和德国品牌的市场份额也在下降,但幅度较小。

来源:Dunne Insights

7.7月末香港外汇储备从上月的八个月低点4,163亿美元增至4,193亿美元,创下自3月以来的最高值。外汇储备是流通货币的五倍多,占港元M3的约39%。

02美国

1.铜与黄金的比率表明美国国债收益率有更大的下行空间。

2.下图显示了标普500指数在VIX达到2个以上标准差之后的回报情况。

来源: Alpine Macro

3.“AI”一词在“七巨头”(除尚未公布业绩的英伟达外)的第二季度财报电话会议中被提及271次,为历史上第三高。

来源:金融时报

4.目前美国家庭将可支配收入的不到10%用于偿还债务,这一比例远低于全球金融危机前的水平。

5.2024年上半年美国公司债券的交易量飙升。巴克莱银行数据显示,投资级公司债券交易量较去年同期增长近20%,高收益债券交易量增长13%。许多债券交易所交易基金(ETF)也出现了类似的增长:iShares iBoxx投资级公司债券 ETF 的交易量在今年前七个月与去年同期相比增长了33%。巴克莱表示,对于投资级债券而言,交易量的激增通常集中在一些交易最大的债券上。

6.美联储最新贷款机构调查显示,二季度收紧大中型企业工商业贷款标准的银行净比例降至7.9%,为2022年以来最低点。尽管贷款标准收紧趋势放缓,但借贷需求依然疲软。报告显示,工商业贷款需求几乎没有变化,而汽车贷款的需求已连续九个季度下降。自2022年以来,受美联储加息和地区性银行倒闭事件影响,银行普遍收紧了信贷标准。

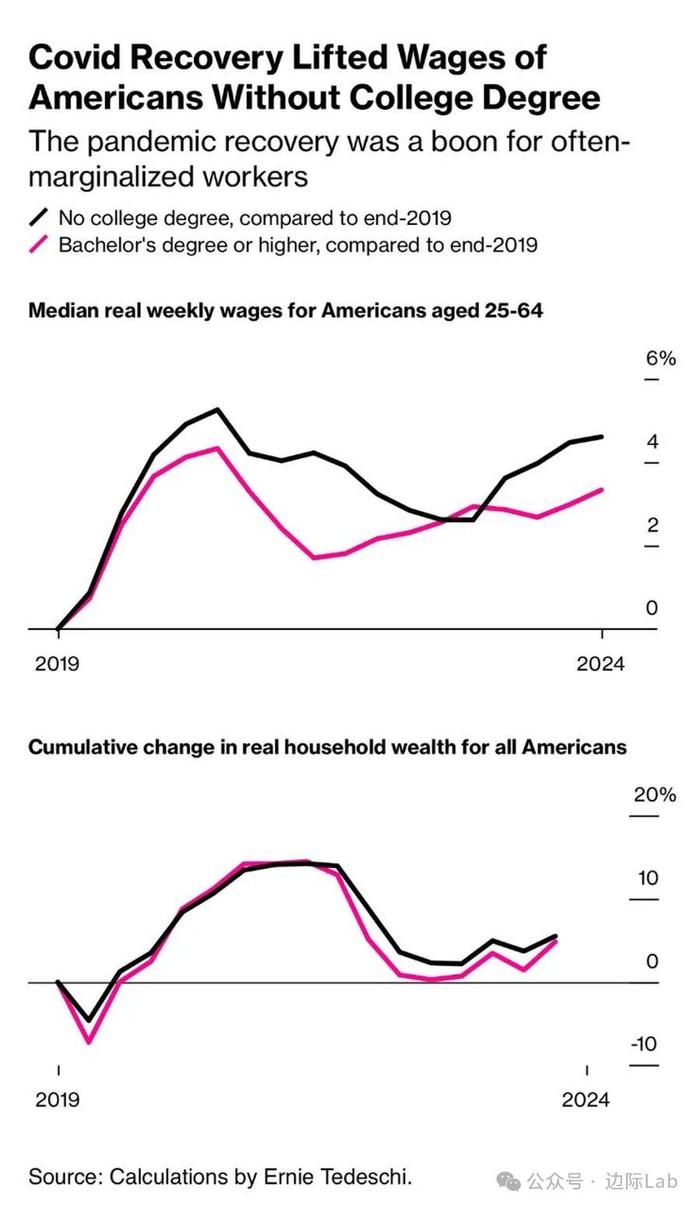

7.根据一个左翼智囊发布的报告,新冠疫情后的经济复苏使没有大学学位的美国工人的工资和财富增速超过了大学毕业生。自2019年第四季度至2024年3月,25至64岁无大学学位工人的收入增长了4.6%,而拥有学士学位或更高学历者的收入仅增长了3.3%,打破了通常经济衰退对无学位工人打击更大的惯例。

03欧洲

1.欧元区的财政状况显示,高债务国家如意大利、法国和西班牙在持续扩大预算赤字,而低债务国家则继续相对保持较小的赤字。这种情况归因于欧洲央行的政策,即当债务国收益率飙升时,央行通过控制收益率曲线来防止金融市场动荡。这实际上是低债务国家对高债务国家的隐性补贴。

来源:IIF

2.尽管诺和诺德公司减肥药Wegovy需求旺盛,但其销售额不及预期,导致公司股价下跌超过5%。诺和诺德周三报告,Wegovy第二季度收入为17.1亿美元,低于市场预期14%。公司另一款糖尿病药物Ozempic销售额也低了4%。此前,诺和诺德公司股价一路飙升,市值突破5000亿美元,投资者对其期望颇高。

04英国

英国抵押贷款机构Halifax数据显示,英国7月份普通住宅的平均价格环比上涨了0.8%,达到291,268英镑,涨幅为1月份以来最高。英国央行上周下调了关键利率,此举可能会进一步增强住宅市场的信心。

05亚太

1.软银集团宣布将斥资高达5000亿日元(34亿美元)回购股份,约占其流通股的6.8%。此前,激进投资者Elliott Investment Management增持了大量软银股份并推动其150亿美元的回购,但软银表示,Elliott的要求对软银此次回购的决定没有影响。尽管进行回购,该公司仍然持有大量现金储备,以准备在人工智能、半导体和机器人等领域开展新的投资。该公司资产净值已增至35.3万亿日元,贷款与资产比率降至7.8%,远低于其25%的目标。软银同日报告称,第二季度净亏损为1,742.8亿日元,低于去年同期的4,776.2亿日元。日元疲软和愿景基金等资产损失超过了芯片部门 Arm的许可费收入的增长。

2.受全球对人工智能芯片需求激增以及其他技术出口强劲的推动,韩国6月份经常账户盈余达到123亿美元,创下2017年9月以来的最高值。此外,金融账户净资产也增加了122亿美元,创下2020年10月以来的新高。

3.新加坡央行数据显示,6月份新加坡事实上的中央银行(金融管理局)的黄金储备减少了12吨,创下自2000年以来的最大月度降幅。新加坡的减持与近两年央行大量增持黄金的趋势相悖。根据世界黄金协会的数据,2023年各国央行共增持了1,037吨黄金,创下历史第二高。

06新兴市场

1.为抑制通胀加速,印度政府一个小组正在考虑大幅降低食品在消费价格指数(CPI)篮子中的权重,很可能将食品权重降低多达8个百分点。目前,食品和饮料在CPI篮子中占比高达45.86%。政府专家指出,现行CPI基于2011-2012年的消费者支出模式,而该模式现已过时,导致央行使用的官方通胀数据失真。采用新权重计算,6月份通胀率将比现行标准低70个基点。

2.巴西7月汽车产量较6月激增16.9%,达到246,721辆,创2019年10月以来新高,同比增幅达34.8%。尽管出口市场面临挑战,但在国内需求复苏的带动下,汽车制造业显著反弹。

3.巴基斯坦美元债券今年表现亮眼,回报率高达30%,领跑亚洲市场。这波涨势主要得益于国际货币基金组织(IMF)上个月初步批准了对巴基斯坦的三年期贷款计划。然而,巴基斯坦政府若想延续债券涨势,还需要在IMF最终批准70亿美元贷款计划前,争取到双边债权人的长期融资保证。预计IMF将在8月底之前做出最终决定。

4.彭博表示,俄罗斯7月份进一步削减原油产量,当月原油日产量为904.5万桶。这较6月份每日减少33,000桶,较石油输出国组织及其盟国(OPEC+)协议中提出的俄罗斯产量目标高出约67,000桶/日。俄罗斯是OPEC+最大的原油生产国,也是OPEC+内执行减产措施较为滞后的成员之一。莫斯科已承诺在今年晚些时候和明年额外削减产量,以补偿此前过剩的生产。

来源:Boomberg

07全球

除了英国和澳大利亚外,全球主要发达市场的制造业PMI均显示出疲软信号。

来源:高盛

08大宗商品和能源

1.铜价接近3月份以来的最低收盘水平,此前伦敦金属交易所的铜库存增加42,175吨,创下四年来最大增幅。

2.利比亚最大的油田Sharara因故于本周停产。停产前,Sharara油田的日产量接近27万桶。目前尚不清楚油田停产的具体原因,利比亚官方将其原因描述为“政治勒索”。利比亚的石油生产长期受到安全问题和政治动荡的影响。近年来,该国石油产量一直波动不定,近期维持在每日120万桶左右。

3.欧洲基准天然气期货周三一度上涨5.3%,扭转稍早跌势。俄罗斯非官方军事博客Rybar称,乌克兰军队占领了靠近边境的俄罗斯城镇Sudzha的天然气进口点,但该说法无法得到独立证实。

09ESG

自愿碳市场诚信委员会(ICVCM) 宣布,八种可再生能源方法学发放的碳信用将无法获得其核心碳原则(CCP)标签,约占市场总量32%的2.36亿个碳信用额受到影响。此举被视为清理碳补偿市场、提升其可信度的重要举措。此前,这类可再生能源项目产生的碳信用额度一直被批评为“无效减排”,其额外收入也难以真正推动绿色能源发展。

说明:本专栏所选取的任何信息均仅反映所列示机构或分析员的观点,给读者作参考之用,不构成对任何读者和机构的投资建议,不能成为或被视为交易任何证券产品的邀请及承诺。