美国房地产市场,美国的政治和现在的利率等等,都处于高度不确定的阶段,前景愈发黯淡。住房贷款利率有所下降,但是还维持在6.7%到7%之间,借贷的成本大幅上升,因此让很多潜在的买家望而却步。同时在加之局部地区,地产税的剧烈的波动和税法相关的调整,也进一步的加重了购房者的负担,尽管市场的交易量大幅的下降,但是房价却依然高企,形成了一个买不起又卖不掉的一个尴尬局面。

现在市场可以用“错配”两个词来形容,整个市场陷入僵局,未来的走势更加难以预测。那么在这样的环境下,究竟应该是趁早入市,现在买还是要继续观望?本期内容我将深入探讨市场的最新动向,并且分析一些对于投资者隐藏的风险,比如:房价是不是有可能在未来下跌?对投资者有哪些risk factor可以去参考?本篇内容也会帮你在动荡的市场当中,做出一个理性的决策,做出一个让你未来不会后悔的决策。

一

现在是不是买房的好时机?

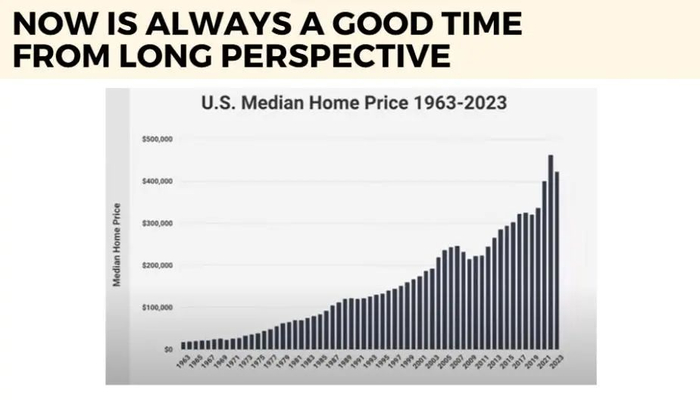

现在是不是买房子的好时机?Quick answer is now a good time to buy a house。其实很重要的一个问题,如果你有一个line of perspective,你要把它在多长的一个时间维度当中去参考,现在应不应该买房?这是一个比较重要的问题。因为我们知道房地产它是有形的资产,在美国过去的所有的历史记录当中,在10年为期的时间维度的角度来看,从来没有说十年之后的房价,低于当前水平的房价。所以说如果从一个长远投资(long term perspective)的角度来看,房地产还是一种非常可靠的资产配置方式。当然,现在的市场环境有很高的不确定性,包含比较高的利率的水平,包括税法的一些调整,也包含很多Texas、Florida一些地区的地税,也出现了很大的调整和变化;包括整个经济的走势,和对美元美债的这些信心等等都会影响到购房的决策。

如果以整个interest的角度来看,在四年前可以说是,整个住房贷款利率最低的时候,能够低到2.65%;甚至有一些local lender还能够提供更低的利率,但是到了去年的11月份,也就是三个月之前,已经升到了7.76%,现在大概也维持在6.7%到7%左右之间的利率。基本上是接近了,在过去20年的一个比较高位的水平。假设说:你要去买一套投资房,一套投资房的贷款,大概是25万~30万左右,那么你的月供要比四五年前的月供要翻倍;是你四五年前交的月供,要高出很多的位置。如果从房价中位数的角度来看,每个月同比去年的增长的幅度,都有一定的变化。如果看整个2024年在9月、10月、11月;也是因为到了11月、12月算是在房地产,整个season变得非常活跃的一个情况。

我们可以看到每个月,同比上一年发生的变化,仍然保持比较高的上涨的趋势,主要的20个城市的房价,同比去年增长了4.5%左右。但同时即使价格还很高起,但整个的销售量几乎遇到了,30年以来的成交量的最低点,也就是2024年的成交量只有406万套,在过去的30年来看,这是一个比较明显的市场降温。

二

房子价值上升还是通货膨胀?

现在的房价和通货膨胀的水平,会出现一个比较重要的问题就是,现在房价的增长,到底是房子本身价值的增长需求的增长,还是它也会受到一定的通货膨胀的影响。“Did the home value go up or is it just inflation?”举个例子:如果你现在的房子价值100万,十年之后它有可能会涨到150万涨到200万。但同时我们可以看到一个gallon的牛奶价格,从4美元涨到8美元。所以换句话说,房价确实在涨,但是有很大一部分的原因,其实是因为通货膨胀推高了物价,那么通货膨胀推高了物价的部分,其中也包含房产的价值和房产的价格。

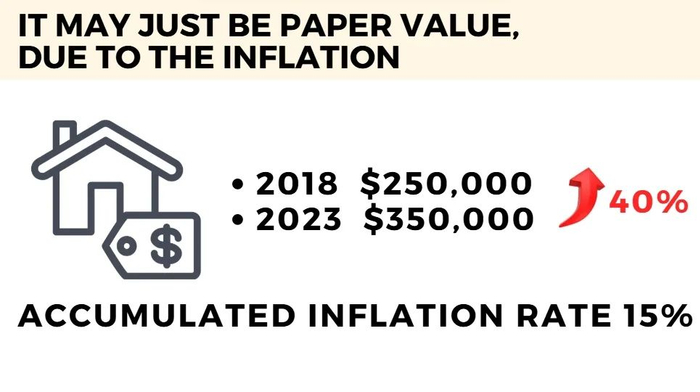

以下这张图的listing,在2018年的时候价格是 25万,在2023年的价格是35万。根据Clever Real Estate一项研究表明,从 2018年到2023年的通货膨胀水平,和这个房子中位数上涨的水平。这个报告指出说:通常来讲整个美国看中位数,那么房地产的增值,其中有15%的部分,是来自于通货膨胀,剩下的20%到30%的部分,才是房产实际增值的部分。这里面就包含本身的一些装修,它的一些结构的更新,再加上房子本身土地价值的增值,那么15%来自于通货膨胀,剩下20%到30%来自于房子价格本身的增值,同时也给了我们一个比较公允的价格的参考。

三

房产投资者面临的风险是什么?

接下来,一个比较常见的问题。如果我是房地产投资者,或者我现在买自住房,我有可能面临的风险是什么?因为我发现很多人,在去做一个买房决定的时候,因为市场的供应量比较低,所以大家在抢房子的时候,基本上就把目光聚焦在一些,自己非常感兴趣的房子上,同时又非常想要付出各种代价,去把这个房子offer抢到。有可能你抢到了房子,有可能你还没有买到自己理想的房子,但是在非常聚焦于眼前的这个listing的时候,就可能遇到一些比较大的风险。以下我会来总结一下,你有可能会面临到的一些类似的风险:

风险1

监管政策变化

从监管的层面,从土地开发和新的建商permit的层面,政府有可能会放松土地,和对于建筑或者Zoning的一些管制,从而开始通过鼓励开发商建新房,同时让他们去建立更多affordable housing和更多经济适用房的方式,去鼓励开发商去增加一些新的listing。让更多人可以有租房和买房的权利。那么就有可能会让现在整个的房价产生一定的下降。

风险2

宏观经济的不确定性

从macro economy的角度来讲,就是宏观经济的不确定性,因为房地产的流动性会比较弱,它并不像股票基金一样paper value,你很快就可以去实现跟兑现。如果出现信贷紧缩,或者出现经济衰退的情况,就会让房地产投资者,很难去出手自己的资产,同时宏观经济也决定了一些比较主要的factor包含租赁需求的一些变化,commercial real estate的空置率等等,也会削弱对房地产整个的投资回报。

风险3

过度依赖单一市场

第三个risk factor,就是reliance on a single market。过度地去依赖单一的市场,像加州的一些地区,在过去几年Airbnb的市场,尤其是机构投资者看到这个地区,有一种单一类型的market非常景气的时候,就会把钱和筹码都集中在一个市场。那么如果,这个市场的经济受到冲击,就有可能会面临,比较严重的一个损失。

风险4

地产投资较职业化

另外一个就是more professionalmore professional。现在整个的地产投资,变得比较职业化。假如你作为一个real estate investor,投资一套两套,如果他没有办法成为,一个比较集群或者说scalable的效应的话,那就很难仅靠一套房产的升值;或者仅靠一套房子的租金,就能够让你有比较好的收益。所以说,现在成功的投资者都需要具备,比较深厚的市场的知识运营能力,找当地的local management的能力和一些财务管理,包括税务规划的经验,否则就很难在这个激烈竞争的环境当中生存。

我为你准备了全新的高利率时代的美国房产指南课程,为你提供适合不同规模资金的房产投资方案。扫码加我,了解更多课程内容并领取优惠券。

风险5

融资、借贷成本上升

现在整个的资本的杠杆,跟融资成本在上升。融资成本不仅仅是,我们所说的借贷的成本;同时一些基金的运营profit equity,或者说一些REITs运营,他们在融资的方面commercial real estate,也有更高的这个融资贷款的成本。尤其我们可以看到,像一些大型的商业地产所贷的either jumbo loan,或者说他需要在3~5年之后,再去锁定一个新的贷款,如果杠杆使用比较高的投资者,就有可能会面临所要交的利息太高,面临亏损或者更加严重的资金链断裂的风险。

四

如何找到好的标的?

最后一部分,我想跟大家来分享一下,怎么样去找到一些比较好的real estate deal?怎么样去选择比较好的标的?我先大概来介绍一下,百分之多少回报的预期,也许是你可以去期待的收获。如果说,我们来看现金回报,也就是cash on cash回报,8%到12%的回报率,算是一个比较好的回报。那么现金回报,再加上potentially这个房产增值的部分;那么after the roll over,也许在长期持有的情况下5~7年的长期持有,你大概会每年获得15%以上的回报。15%是怎么来的,我们要拿哪些数字来去做一个参考,我们知道整个股市,尤其是S&P过去30年的表现,那基本上它平均年化,可以达到7%到8%左右。

如果你作为房地产投资者,你需要花很多的时间,去包含去申请贷款去花精力管理,解决一些律师,法务,还有税务上的问题。如果说你所期待的回报,只有7%或者8%,那么我可能会更建议你,把你的钱直接放在股市里就好了。